經濟

陳智鑾:幫兒子買唐樓博收購 須有長揸準備

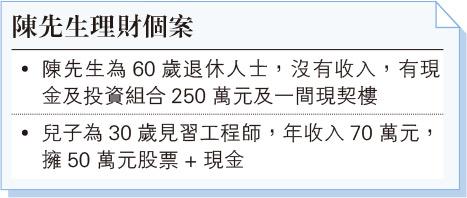

【明報專訊】讀者陳先生來信:

我想為兒子買入一間唐樓博收購,聽朋友說可以大賺一筆,不過兒子看來不太領情,希望請教意見。

筆者回覆:

不少父母都希望將最好留給子女,「成功需父幹」,可說是幫助子女置業最有代表性的潮語。不過,即使為子女是好,但也有多方面需要考慮,尤其是樓齡較高的唐樓。根據陳先生的來信,希望用兒子名額買入舊唐樓博收購,陳先生似乎不太熟悉唐樓買賣,在此我們了解一下。

首先,市區的物業老化愈來愈嚴重,收購重建的速度亦愈來愈快,但陳先生需要留意,並不是隨便買入一間舊樓就可以等待收購,需要選擇具收購價值的物業,才能增加中選的機會。而即使極具收購價值的物業,收購亦未必會即時發生,若決定買入物業要有心理準備長期持有。

按揭限制多 息率或較高

其次,唐樓的交投較一般物業少,物業市場以用家為主,一般準買家未必會留意唐樓,如陳先生中途改變主意,放棄等待收購,或兒子想買樓自住,賣出唐樓或許需時,要耐心等待,若遇上樓市較淡靜,可能有機會要割價求售。特別要留意,唐樓的維修保養有別於其他物業,維修較多,最好有維修相關的知識,而政府的要求亦較多,例如驗樓驗窗,要預留足夠資金滿足相關要求。

若陳先生已做足功課,準備好博收購,置業時仍要留意有關唐樓買樓的特點:

唐樓在按揭上限制較多,現時不少銀行都未必會接受舊樓及唐樓的按揭申請,如買入的物業屬於「劏房」,能申請按揭的金融機構會更少,現時利息更高見4厘以上,比一般按揭息高出近1厘。

由於物業年紀較大,在按揭年期上或許有限。按揭年期一般都以75年減樓齡,或者80年減業主年齡,最長30年,以低者為上限,陳生先兒子今年30歲,買半新樓理論上可借最長30年,但若舊樓樓齡50年以上,可借年期便只剩下25年,若樓齡再老,借款年期更短,每月供款會更多。

除非買入舊樓後兒子會作自住用途,否則最多只可以借樓價一半,以現時陳爸爸手持的流動資產,可以購買400萬元的唐樓,相關的稅項及雜費可能需要兒子分擔。

最後想提出一點,即使首期由陳爸爸提供,也建議了解兒子的個人意願,若兒子心中已有其他心儀物業,應否用兒子首置名額博收購,需要父子兩人詳細討論,始終博收購要專業知識較多,亦要有詳細的準備,若有需要,建議與專業人士諮詢。

信達興業董事物業理財專家

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[陳智鑾 理財信箱]