經濟

港大陸炎輝:人幣料不會大跌 國際化之路持續

【明報專訊】恒指上周跌穿19000點大關,而市場焦點是人民幣離岸價期內貶值0.7%,連續三周以類似幅度貶值,收報7.0739,屬去年11月以來低位,不少投資者估計人民幣匯價回穩前,港股難有起色,今期封面故事由研究人民幣國際化多年的香港大學商學院榮譽副教授陸炎輝分析最新形勢。陸炎輝認為,人民幣匯價轉弱主要是美國大幅加息所致,按中國本身經濟情况,人民幣料不會大幅貶值;他亦相信,人民幣國際化步伐仍會持續,而這對於中國以至全球經濟均有好處。

明報記者 葉創成

人民幣貶值問題本月再次成為市場焦點,離岸價過去三周分別貶值0.76%、0.7%及0.7%,上周收報7.0739,屬去年11月以來低位,而與今年1月16日高位6.6975比較,4個多月已貶值逾5%(見圖1);而恒指於1月27日由高位22,700點回落,形成下降軌,上周四收報18,746點,亦屬去年12月初以來低位(見圖2)。從今年以來人民幣離岸價及恒指走勢可見,兩者有一定關連性,換言之,若人民幣離岸價仍未止跌,不排除恒指短期仍有下跌壓力。

人幣貶值源於美加息 似去年第三季

由中國國情研習促進會(香港)主辦、香港科技大學經濟系兼任教授范耀鈞主持、早前舉行的經濟「范」泛講視訊會議講座,邀請陸炎輝主講「人民幣國際化的回顧與展望」,記者亦在講座前已提交問題,請教陸炎輝人民幣會否大幅貶值。

陸炎輝表示:「我覺得人民幣不會大幅貶值,因為人民銀行是根據《人民銀行法》去制訂政策,此根本的法例就是要保持人民幣價值的穩定。人民幣價值的穩定可以物價來表示,即通脹不可以太高,亦無通縮;若以外幣來表示,人民幣價值的穩定,即是人民幣匯率比較穩定。去年8月至10月人民幣也曾出現較大幅度的貶值,原因是期內美國大幅加息(編按:聯儲局在去年6月、7月、9月及11月每次議息會議均加息0.75厘),所以人民幣貶值的問題是由美國帶起的,按中國經濟自己的情况,我相信人民銀行不會讓人民幣大幅貶值。至於何謂大幅貶值,大家可以自己推敲及估計。」

作為研究人民幣國際化多年的學者,陸炎輝在此領域亦有詳細分析。他首先談到貨幣的好處是,指所有商品及服務價格都用貨幣單位來表達的話,這比較清晰,而在200年前,人類主要以金、銀等稀有金屬作為貨幣;隨着過去百多年來全球中央銀行陸續出現,不同國家開始有自己的貨幣,一般具備三大功能,包括(1)計算的單位、(2)交易的媒介及(3)財富的儲存。隨着過去一百多年全球貿易往來增加,英鎊及美元先後成為國際貨幣,好處是令貿易活動效率上升,而國際貨幣不止在本土,而且在國際上具備上述三大功能,包括成為全球多國中央銀行的外匯儲備,作為財富儲存的工具。

08年金融海嘯後 人幣加快國際化

過去數十年美元是全球認受性最高的國際貨幣,而陸炎輝指出,人民幣國際化道路始於2004年,當時本港銀行開始可以經營人民幣業務,當中包括存款、匯款及信用卡等,並且於2008年金融海嘯後加快:「2008年金融海嘯源於西方國家金融政策的失誤,卻為全球經濟帶來衝擊,這令國際管治出現變化,20國集團(G20)開始扮演更重要的角色,取代七國集團(G7)成為全球制定經濟政策主要的平台,而在2009年G20的平台亦呼應當時中國人民銀行周小川行長提出要重新審視全球金融架構,人民幣改革亦應運而生,中國對外貿易開始可以用人民幣。」

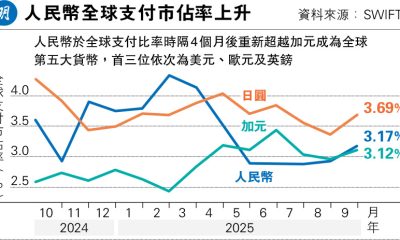

近月中國外貿採人幣結算超美元

中國對外貿易以人民幣結算支付的比例,由2012年約10%倍增至2015年逾20%,陸炎輝分析,原因是期內人民幣持續升值,不少貿易伙伴樂意採用人民幣,而此比例在2015年見頂後,跟着曾轉趨反覆,在2021年為約18%(見圖3),估計原因是與2015年8月11日匯改後人民幣曾貶值有關。

陸炎輝亦引述最新數據,指中國對外貿易以人民幣結算支付的比例近月逾30%,已超過以美元結算的比例,原因之一是中國與俄羅斯及巴西的貿易已改以本幣,多數是人民幣結算支付,顯示中國在全球外貿市佔率高的情况下,人民幣國際化以外貿作為突破點,成績理想。

不過,陸炎輝亦指出,根據國際清算銀行數據,近年全球外匯交易市場美元佔比逾四成,是人民幣逾10倍;而且全球央行外匯儲備中美元及相關資產佔比現仍接近60%,亦遠高於人民幣,顯示美元作為國際貨幣仍有很大優勢。

人幣國際化有利中國及全球經濟

陸炎輝表示,對中國經濟來說,人民幣國際化可以帶來三大好處:「首先,我們(中國)與其他國家進行貿易,若以人民幣計價,對方便要以本身貨幣兌換為人民幣進行交易,我們不需要考慮匯率浮動所帶來的麻煩,將此麻煩轉移予對方;第二,假如全球很多人民幣在流通的話,我們在有需要時可以借入人民幣,將來償還人民幣便可以,不需要再進行兌換;第三,作為國際貨幣,等於國家發行的貨幣在全球均有價值,這便有鑄幣稅的好處,亦是美國過去數十年一直在享受的好處,而根據聯儲局的數據,印製一張100美元的鈔票,成本只需要0.17美元,也就是說,它以0.17美元印一張紙出來,便可以在全球買價值100美元的東西,這對它當然是好。」

人民幣國際化除了對中國經濟有好處外,陸炎輝認為,對全球經濟也有好處:「目前國際環境之下,近來討論得比較多便是去美元化,市場或政治的力量需要去美元化,即使並非100%去美元化,亦是相當程度的去美元化,換言之,全球需要美元之外的國際貨幣及有關資產,除了歐元外,人民幣亦是主要的選擇,所以人民幣國際化可以令全球央行、投資者及貿易商有多一個選擇,這對世界經濟有正面影響。」

三渠道助人民幣流向境外

根據陸炎輝的分析,人民幣國際化很自然需要在中國內地之外有人民幣的流通,這牽涉兩方面,第一是如何令境外有人民幣,當中包括三大渠道:「要境外有人民幣的話,只要中國以人民幣來計入口的價值多於出口的價值,便可以有人民幣在世界流通,這是最直接的方式;另外一個方式就是中國以人民幣對外投資,例如今年是一帶一路的十周年,而中國在中亞細亞的基建投資,亦涉及中國國有銀行在當地的人民幣貸款,這亦會導致人民幣流出去。第三,中國每年發行國債均有預留份額予外國央行,若外國央行鍾意,可以此渠道持有人民幣資產,這亦是令人民幣流出去的渠道」。

陸炎輝認為,目前全球多國均已有人民幣在流通,而相關央行、機構或個人是否願意持有人民幣,要視乎當地是否有優質人民幣資產可以投資,而目前本港、倫敦及新加坡等全球20多個人民幣離岸中心,除了作為人民幣交易平台外,亦提供不同人民幣資產作為投資工具,幫助管理人民幣資產組合。

人幣穩定重要 利外國投資者持有

即使目前人民幣並非可以自由兌換,但亦可以在離岸市場進行交易,而陸炎輝指出,不少外國央行願意持有人民幣作為外匯儲備,歸根究底是它們的企業或居民需要使用人民幣,持有人民幣作為外匯儲備可以方便企業或居民兌換或交易。他指出,若要令外國央行放心持有人民幣,人民銀行便要維持人民幣匯價穩定性,而這背後亦需要一定美元儲備支持。

陸炎輝續說,與外國央行必須持有人民幣以方便個人或企業買賣不同,外國投資者不一定要持有人民幣資產,持有與否主要考慮的是回報及風險,故此他強調,人民幣匯價穩定的預期屬十分重要:「如果人民幣匯價波動好大,或人民幣資產波幅好大,當然不利於持有人民幣」。

另外,陸炎輝指出,即使近年全球已出現去美元化的呼聲,惟美元陣營現仍有一定基礎,尤其是美國及其西方盟友國家持有的財富,在全球財富比例中仍比較高,這些財富亦傾向儲存於美元資產,故此去美元化是一個緩慢的過程,日後有可能出現美元、歐元及人民幣三大國際貨幣鼎足而立的走勢,好處是國際投資者可以分散風險,壞處則是若國際投資者一窩蜂從某一國際貨幣轉去另一國際貨幣,便會令相關匯價出現大幅波動。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)