經濟

鄺翠玲:加按增現金流 應對教育退休規劃

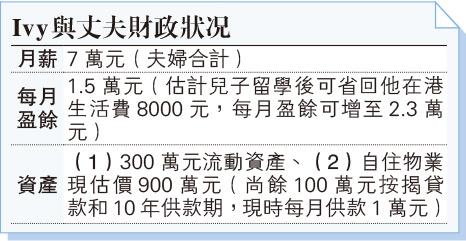

【明報專訊】Ivy來信:本人今年45歲,兒子明年考文憑試,希望赴海外升讀大學,初步估計整個大學花費需200萬元。我們夫婦持有300萬元流動資產,兒子升學費用應可負擔,但擔心影響日後兩夫婦的退休策劃,現詢問怎樣改善情况?

筆者回覆:Ivy兒子升學問題需即時處理,引伸出來的退休策劃,筆者有兩建議方案:

(1)即時把物業加按加長供款年期,增加現金流,將部分資金做退休策劃;

(2)待10年後完成按揭後,將每月供款額用作投資增值用途。

無論哪個方案,現時每月1.5萬元盈餘及明年因兒子留學增加的8000元盈餘,加上夫婦二人的強積金估計到65歲退休時可累積至400萬元,均是退休策劃中重要的資產。筆者認為上述第一個方法較可取,因為時間是投資增值的最佳朋友。

假如Ivy把物業加按100萬元(即總按揭額增至200萬元),並把供款期延長至20年,那麼每月供款會加至11,600元,比現時增加千多元,至於供多10年至65歲,也只是沒辦法中的辦法。

加按資金放高息儲蓄保 回報或達152%

加按後多了100萬元的資金,可以怎樣運用呢?短期內股票市場仍有很多未知之數,Ivy對投資也沒興趣,所以傾向於穩定收息的投資。筆者建議將加按得到的100萬元投放在高息儲蓄保險,10年後料可取得54%的回報(戶口價值154萬元),若能繼續滾存,20年後(Ivy 65歲)更可有152%的回報(戶口價值達252萬元)。

當然Ivy在退休時可全數提款作退休之用,但筆者有以下建議:

(1)65歲時強積金料可滾存至400萬元,大可先取出這部分使用,如果投資氣氛不俗的話,更可分段取出,讓其餘資金繼續滾存;

(2)高息儲蓄保險戶口價值在70歲時,預計會增加至324萬元,比65歲時再增長28%,如仍有資金支付日常生活費,大可讓資產在戶口內繼續增長;

(3)中線來看,假設按揭利率不變,10年後按揭餘額118萬元,那時高息儲蓄保險戶口價值約154萬元, Ivy不想再供樓的話,大可從戶口提出118萬元還清樓按,實現「跑息差」的效能,其餘36萬元可繼續滾存,在65歲時料可滾存至60萬元,這10年內的平均年回報約6.6%。

基於篇幅所限,下回再詳細探討每月盈餘應怎樣處理。

美聯金融集團副總裁

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

[鄺翠玲 理財信箱]