經濟

李澄幸:存款證息高 可二手轉售

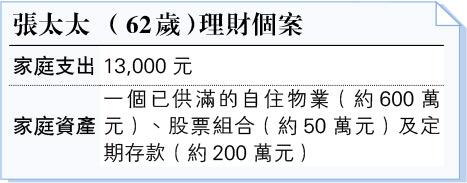

【明報專訊】張太太來信:

因為高息的關係,過去一段時間都是做定存,最近聽朋友說美元存款證更高息,而且比定存更靈活,可以提早沽出離場,是否值得考慮呢?本人已退休,正考慮沽出手上的股票,未來只做最安全的投資。

筆者回覆:

基於現時利率環境及股票市場的氣氛仍欠佳,定息產品頗受投資者歡迎,存款證的確是近日比較多人留意的定息工具之一。通俗一點來說,存款證是類似債券和定期存款的混合體,相似之處在於主要是由銀行發行,以及到約定的日子就會本息歸還,但是其操作則類似債券,並不是於銀行的分行去辦理,一般來說,需要有投資戶口並如投資產品般進行認購。回到張太太的問題,聽說存款證比定存更高息,一般來說是正確的,存款證是基於銀行的需求於公開市場發行從而吸納資金,加上普遍的銷售對象為機構,故此通常比零售客戶所常見的定期存款稍微高息一點點,以近月的觀察為例,部分美元存款證的年收益率可達5.5厘,對比銀行的港元存期甚至是美元定期均有一點點的優勢。

入場門檻較高

雖然存款證的回報的確比定存吸引一點點,不過也是有一些值得注意的事項。首先,關於提早沽出離場這一點,存款證在機制上是容許於二手市場上交易的,不過能否沽出或者以一個好的價格沽出,取決於當刻的市場流動性,故此投資者買入存款證的心態最好都是預期於指定日子歸還本金為佳。另外,存款證雖然和定期類似,但它並不是存款,所以不受香港的存款保障計劃所覆蓋,當然銀行所發行的存款證的違約風險的確很有限。第三,存款證的入場門檻是比較高的,多數都是10萬美元或以上的。最後,投資者應留意存款證的引伸費用,比如認購費用等等。另外,以張太太為例,如將港元兌換成美元買入存款證,而日常退休開支是以港元支付,即未來到期時又要再兌換回港元,中間肯定涉及兌換的差價,雖然是「小數」,但仍然值得留意,畢竟退休後再沒工資收入,宜更精明理財。

最後,關於提及考慮沽出手上的股票,退休不代表不再參與較進取的投資,差別只在於比例而已,如何釐定比例則需要綜合整體情况而定,况且世界上難言什麼是最安全的投資。如果要論安全水平,相信年金和安老按揭是比較好的選擇,至少保證了終身的現金流,事實上,張太太或者也有需要多了解安老按揭的應用,畢竟以現時手上約250萬元的流動資產,要應付每月13,000元的開支,每年的預期回報在理論上要有約6.2%的回報才可以維持,這個水平的預期回報難以完全不承受投資風險,所以建議宜根據自身狀况做一個比較全面的退休方案,對不同工具的應用,不妨多作了解。

CFP認可財務策劃師

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)