經濟

瑞銀財富管理:中資科網須擁4條件始轉勢

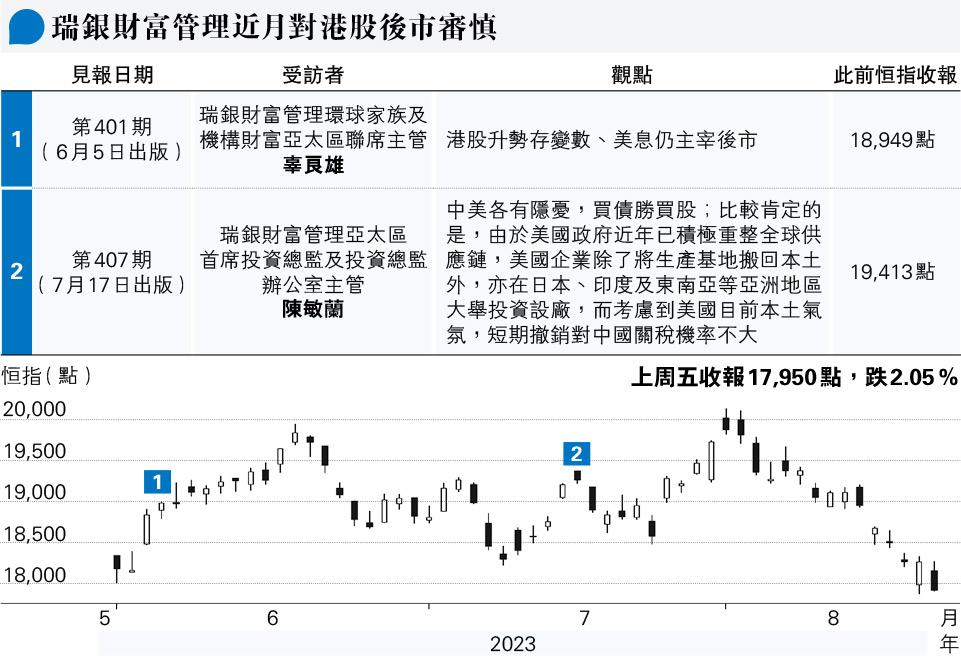

【明報專訊】恒指在6月及7月出現反彈後,8月以來表現急轉直下,上周更已跌穿5月底低位18,044點,收報17,950點,屬今年收市新低,中資科網龍頭股是其中一個被拋售的板塊。過去兩個多月在港股反彈期間一直維持對後市審慎(見圖)的瑞銀財富管理認為,中資科網龍頭股需要具備內地經濟復蘇、監管環境友善、美國晶片供應正常及行業競爭格局好轉等正面因素支持,推動盈利增長及增加派息回購,才可望在未來6至12個月內明顯好轉。

瑞銀財富管理投資總監辦公室股票策略師Sundeep Gantori指出,自從2020年底以來,中資科網龍頭股股價表現明顯跑輸美國同業,原因是監管環境、地緣政治及商業狀况變化帶來眾多挑戰,但該行目前認為該板塊已在隧道盡頭看到曙光。

Gantori分析,中資科網龍頭股能否真正轉勢回升,視乎4方面因素會否改善,當中包括:(1)內地監管環境以至整體經濟會否好轉,例如會否有推動人工智能、電子商貿及網絡遊戲等創新產業新政策出台;(2)不出現美國進一步大幅限制晶片供應及限制投資等事件;(3)內地電子商貿、外賣、雲計算及智能電話等市場的競爭環境趨正常化,支持利潤率止跌回穩;(4)像美國科技股一樣慷慨地把現金回饋股東,例如回購或提升派息比率。

倘營業額高增長利潤率高 可獲垂青

雖然Gantori也看到上述四大催化劑已有一定進展,但他強調,需要更多利好因素串連起來,才可以帶來可持續的復蘇,簡而言之,在現階段來說,該行認為中資科網龍頭股股價只有中等機率在未來6至12個月明顯好轉。

無盈利科企6至12個月內跑出機率低

Gantori強調,環球投資者向來鍾情於投資美國科技股,原因是它們具備營業額高增長及利潤率高的特點,由此可以帶來高的股本回報率(Return-on-Equity),支持股價向好;《Money Monday》相信,假如中資科網龍頭股也具備上述財務指標,日後也會再次得到環球投資者的青睞。

另外,在2020年第二季至2021年上半年美國聯儲局重推量寬(QE)、大幅擴張資產負債表規模以支持華府擴張財政政策刺激經濟期間,由於全球市場資金充裕,出現實質負利率,不止中資科網龍頭股股價向好,美國、中國以至全球不少沒有盈利的科技股股價亦曾急升,惟隨着聯儲局去年3月以來大幅加息5.25厘,聯邦基金利率上端現已升至5.5厘,高於近月徘徊於3%至4%之間的通脹率,再次出現實質正利率,上述沒有盈利的科技股股價至今顯著下跌。

Gantori分析,根據該行所統計一批沒有盈利的科技股財務數據,平均預測營業額按年增長率已由2020年至2021年的25%至35%,回落至最近的18%,而且向前望的話,由於經濟增長料放緩,營業額增長將繼續面對挑戰,這又會帶來估值下調的壓力。綜合而言,Gantori相信該板塊只有低機率在未來6至12個月明顯好轉。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)