經濟

駿利亨德森J. Buckley:美經濟料放緩 看好美股4板塊

【明報專訊】港股上周變化不大,恒指全周下跌125點或0.69%,市場焦點是美國10年債券孳息率曾升穿4.5厘,創2007年10月以來高位,拖累美股三大指數道指、標指及納指分別下跌1.89%、2.93%及3.62%,全周表現跑輸恒指,屬近月來罕見。今期封面故事專訪駿利亨德森投資基金經理Jeremiah Buckley分析最新形勢。Buckley認為,雖然美國本季GDP按年增長仍可望達2%,惟隨着聯儲局大幅加息對經濟增長壓抑作用浮現,未來幾季GDP增長率或放緩,因此目前投資美股亦要精挑細選,並比較看好科技、醫療、旅遊及電子支付等板塊。

明報記者 葉創成

在1989年至2000年任職匯控(0005)旗下匯豐銀行副總經理、有「匯豐前華人大班」之稱的劉智傑在《Money Monday》第413期(8月28日出版)封面故事認為,美國經濟及股市其實外強中乾,隨着孳息率曲線上移,資金成本進一步上升,緊接而來,美國經濟衰退及股市下跌可期:「目前全球最大的問題、最大的不確定因素便是美國經濟會否短期內大幅下滑。」

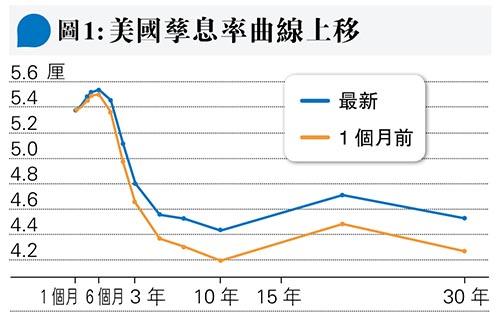

上述專訪見報至今,美國孳息率曲線進一步上移(見圖1),被視為全球資產定價指標利率的美國10年債券孳息率上周五更曾升穿4.5厘,創2007年10月來高位,收報4.4337厘(見圖2),美股標指及納指過去3星期均下跌,道指即使表現相對較佳,惟上述美股三大指數過去一個月均錄得跌幅(見圖3),可見劉智傑的測市功力。

大幅加息對經濟影響 未來幾季料浮現

記者近日以視像會議方式專訪身在美國、管理美股基金的駿利亨德森投資基金經理Jeremiah Buckley分析美國經濟及股市最新情况,有助讀者作相應部署。Buckley首先指出,在今年初開始的時候,市場共識是美國經濟今年將會衰退,隨着美國年初至今公布一系列理想經濟數據,該市場共識年中已出現轉變,不再預期美國今年經濟衰退,Buckley表示:「美國上季GDP按年增長約2%後,經濟師現時預測本季按年增長率仍會達2%至3%,可見美國經濟表現的確比市場原先預期強勁。」

樓市穩工資升 消費料仍旺

向前望的話,Buckley提醒,由於美國聯儲局去年3月以來已大幅加息5.25厘,聯邦基金利率上端現已升至5.5厘,參考歷史數據,這樣高的利率對經濟會有壓抑作用,而且通常會滯後一段時間才顯現,故Buckley認為,美國本季GDP按年料增長2%至3%的強勁表現,仍未完全反映高息環境所帶來的挑戰,因此未來幾季美國GDP增長或放緩,這亦是他的憂慮所在。

不過,Buckley強調,即使美國息口現已顯著高於一年半前,但當地經濟仍有不少利好因素,可望支持未來幾季GDP增長僅屬放緩,而非出現負增長、陷入經濟衰退。

全美不動產協會上周公布,8月二手房屋銷售年率化總數按月下跌0.7%至404萬間,創7個月新低,亦不及市場預期的410萬間,Buckley認為,即使美國房屋銷售下跌,惟整體樓市仍然健康:「近年美國大多數按揭貸款利率均是定息而非浮息,而且在2020年及2021年疫情大流行、零息期間已就此再融資,因此過去一年半聯儲局大幅加息未有對這些物業消費者帶來很大影響」。

另外,Buckley分析,目前美國失業率低、勞工參與率回升、工人薪酬上漲,加上通脹回落,可望繼續帶旺當地市場:「即使現時高息環境的確對汽車或其他往往需要融資才會購買的大額消費帶來影響,但也要留意的是,美國工人薪酬過去兩年一直增長理想,而且隨着近月通脹回落,薪酬增長率已經高於通脹率,出現扣除通脹後實質薪酬增長,可望令消費者日常開支保持強勁,而消費向來是美國經濟重要組成部分。」

美企早低息融資 增資本開支可期

現時美國不論企業或居民資產負債表均普遍穩健,是Buckley看好當地經濟的第三個原因:「在疫情大流行期間,由於利率很低及很容易借錢,很多企業已經大舉低息融資,目前資產負債表非常穩健,高息環境暫時不會為它們帶來很大的壓力,仍可以增加資本開支;上述情况亦出現在消費者身上,他們在疫情期間往往減少消費,因此累積了超額儲蓄。總括而言,即使近月信貸違約(credit delinquency)正常化,但暫時並非遜於市場預期」。

綜合上述分析,Buckley預測,即使美國GDP未來幾季按年增長放緩,仍可望維持增長,不會出現經濟衰退;至於美國息口是否已見頂,Buckley則認為,現時難作出此結論,需要觀望更多經濟數據:「我們也不知道聯儲局需要加息至哪一水平才可令經濟增長及通脹回落至合適水平,故我們會密切觀察未來幾季的經濟數據,而我們作為基金經理的工作,便是構建一個股票組合,在不同經濟環境下,包括經濟增長放緩甚至輕微衰退期間,仍然可以有理想表現」。

留意科技醫療旅遊電子支付板塊

至於如何構建上述美股組合呢?從行業來說,Buckley認為,今年以來即使美國有些行業面對挑戰,但亦有另一些行業表現理想:「如果我們看晶片及相關設備的話,由於在去年及今年初市場已超額增加庫存,因此在過去幾個月有關公司訂單減少、盈利下跌;另外,今年以來能源危機已經有所緩和,上季能源價格回落也影響有關公司的盈利。另一方面,有一些行業仍處於疫情大流行後的復蘇中,例如不論是美國本土或國際旅遊行業均表現強勁,這會帶動旅遊公司盈利理想增長;在人工智能日趨普及此催化劑下,數據中心增長強勁,而且不少公司也在增加資訊科技的資本開支,這會有利於軟件板塊。」

重視企業資產負債表及自由現金流

Buckley表示,由於他預測美國GDP未來幾季按年增長放緩,故他亦會特別留意一些在此環境下仍能保持理想增長的板塊,例如科技、醫療、旅遊及電子支付等:「從增長的角度來說,很多行業仍然是有吸引力的,不論在今年或明年均可望實現按年盈利增長,例如科技行業在人工智能等方面便有很多創新,可望推動科技股盈利增長;醫療板塊則`受惠於美國經濟已走出疫情、醫療需求復常所帶來的增長;至於消費板塊,我們在高息環境下,略為低配往往需要融資才會購買的大額消費品,超配旅遊及日用消費品;金融板塊方面,我們低配對其資產負債表有疑慮的銀行,超配受惠於電子商貿愈來愈普及、需求與日俱增的電子支付股。」

另外,Buckley透露,駿利亨德森目前挑選美股時,也會進行情景規劃(scenario planning),即假設在美國GDP未來幾季按年增長放緩的大環境下,哪些公司仍可保持增長,這些公司具備穩健的資產負債表、持續及可靠的自由現金流,令它們在逆境時可以繼續投資業務,從競爭對手中搶得更高的市場佔有率,由此帶動未來收入及盈利增長。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)