經濟

無人零售商友寶 未擺脫虧損

【明報專訊】筆者總對「無人商店」感到疑惑,無人的商店,生意怎支持下去?說笑而已,無人商店的「無人」是指沒有店員,所謂「無人零售行業」,其實是以我們日常生活經常接觸的自動售貨機佔有絕對主導地位。內地最大自動售貨機經營商友寶在線上月底通過港交所上市聆訊,或快將在港招股,集團自2020以來仍未能獲利,預計今年全年仍將錄得虧損,但有信心2025年能扭虧為盈。

撰文 旻晞

友寶曾於去年5月及12月遞表來港上市,未竟全功,至今年8月遞表終於上月底過會,聯席保薦人為中信建投國際及華泰國際。其實友寶亦曾於2016年在內地新三板掛牌,直至2019年3月退市。

內地自動售貨機一哥 具發展空間

公司成立於2011年,主要業務是於內地經營自動售貨機。以去年商品總額計,佔市場份額7.6%,排名第二位是農夫山泉(9633),市佔率為3.5%。截至今年6月底,友寶於內地網絡擁有61,888個自動售貨友寶點位,遍佈157個城市及28個省級行政區,理所當然主要集中於一線城市及新一線城市,兩者佔友寶點位總數的65%。

不過對於日本自動售貨機的密度及滲透率,香港人印象應相對深刻,若追上日本市場的模式,內地市場應仍有很大發展空間。事實上,截至2022年底,內地僅8.8%的潛在可用地點設有自動售貨機,研究報告估計截至2027年自動售貨機的線下場地滲透率預計升至15.6%,尤其是目前大量潛在銷售點類別,如公共服務場所及餐廳都呈現巨大市場潛力。因此,報告預期內地自動售貨機零售市場的總收益預期將快速增長,2022年至2027年的複合年增長率為20.7%。

上文提及的無人商店,早幾年於內地亦曾出現一股熱潮,但自2018年初起,市場始終無法吸引穩定的消費者流量而逐漸縮減。反之,與其他無人零售市場的趨勢相反,線下快消品市場及自動售貨機零售市場的總銷售額保持增長。事實上,內地無人零售市場一直仍是以自動售貨機為主導,過去5年佔整體無人零售市場總銷售額比率一直保持至少在93%以上。

一部自動售貨機,機身本身亦是一個絕佳的廣告展示位置。故不難理解,友寶收入來源除經營自動售貨機,廣告亦是其收入來源之一,2020年廣告收益一度佔集團收入逾一成,但至今年上半年收入佔比已回落至僅4.5%。廣告收入佔比下跌,主要仍是新冠疫情的影響,尤其是2022年,集團廣告收益便急跌兩成,成為拖累去年收入下跌的主因。

此外,集團亦有銷售及租賃自動售貨機。歸納「其他」項目的收入,是在內地提供移動設備分銷服務、迷你KTV(卡拉OK)服務及迷你KTV銷售及租賃等營運系統支援。有關收入不可小覷,2021年收入佔比曾高達16%,即使至今年上半年其收入佔比亦有7%,較同期廣告收益佔比更高。

收入波動 受疫情經濟放緩影響

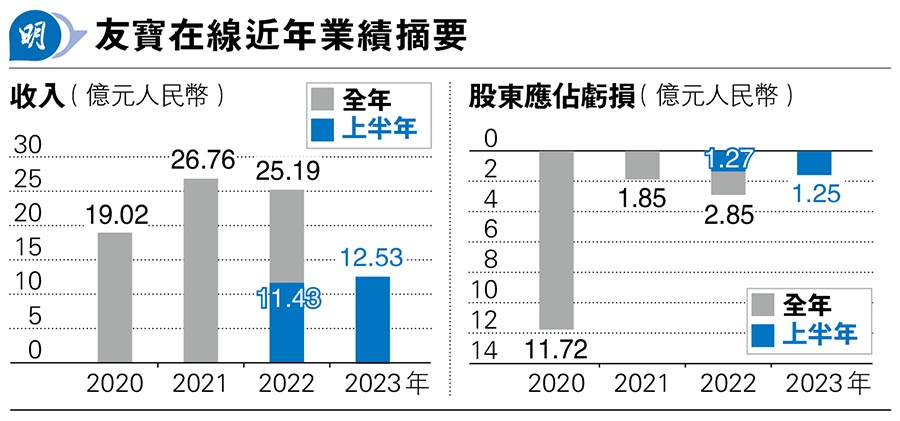

從附圖看,近年友寶收入比較波動,尤其2022收入倒退逾半成;主因有如上述受新冠疫情,以致內地經濟增長放緩影響;但更值得關注是近年不論收入是增或退,友寶始終未能擺脫虧損的命運,2020年至今年上半年,累計虧損已合共18億元人民幣。虧損主要源自經營成本始終未能有效降低,這相當部分來自物流及運輸開支、網絡擴張及優化的機器折舊等等因素。公司指,為更好管理成本及開支,已採取多項措施,包括利用其數據驅動存貨及運營管理系統以降低商品採購成本,並利用共享及進一步數碼化及自動化其營運以減少經營開支。即使如此,集團在臨時招股文件預計今年仍將錄得虧損,但預計2025年能扭虧為盈。

連年虧損,雖則經營活動所得現金大體保持淨流入,但上市前融資仍是不可或缺。這包括2019年8月完成的16億元人民幣融資,當中便引入螞蟻集團,當時公司估值已屆72億元人民幣。而其他投資者還包括凱雷投資、北極光創投、雲峰基金等。留意是友寶是採用「同股不同權」結構,創辦人王濱及一致行動人士陳昆嶸持股21.07%,卻擁有53.57%投票權;而螞蟻集團旗下上海雲鑫為第二大股東,持股16.68%及持投票權9.81%。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)