經濟

奶茶界拼多多 蜜雪冰城以平取勝

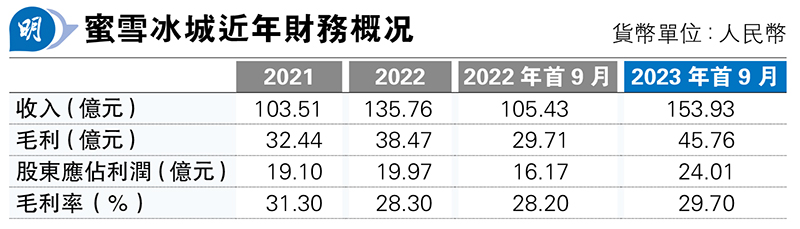

【明報專訊】以「平價」稱霸,有「奶茶界拼多多」之稱的內地連鎖茶飲品牌蜜雪冰城(下簡稱「蜜雪」)上周向港交所遞交上市申請。早前有市場消息指公司擬集資78億元。公司去年首3季共賣出58億杯飲品,即每日賣出近2148萬杯,相當於全香港人每日都幫襯她買3杯茶,你今日飲了未?

撰文 旻晞

上月蜜雪正式殺入香港,於旺角開設首家門店,5元一杯雪糕、9元一杯冰鮮檸檬茶、16元一杯珍珠奶茶,在香港來說算是便宜之選,開店當日吸引不少人流,作為品牌宣傳也頗為高招。不過各位幫襯的同時,可知道你其實不算是蜜雪的「客人」,因為蜜雪賺的錢,絕大部分和你付出的無關,反而收你錢的店員及店主才是蜜雪的客戶。

是什麼回事?這得由蜜雪經營模式說起。事實上,蜜雪是以加盟店模式營運分店。截至去年9月底蜜雪全球共有36,513間門店,當中僅60間為自營店、比率僅0.16%。故蜜雪準確說不是賣茶,是售賣製茶食材、包裝材料及設備。有關收入便佔去集團總收入的98 %,剩下2%來自加盟費及各相關服務,如培訓服務費用等。

受惠內地消費降級趨勢

以加盟店形式經營連鎖零售,可說是要於短期急促擴張門店網絡的不二之選。這方面蜜雪算是相當成功,透過壓低加盟費至每年大約只需7000至1萬元(人民幣,下同),入場門檻較低,令蜜雪的門店網絡保持急速增長。2022年底達2.89萬間,較2021年底淨增45%或8975間門店;再至去年9月底,已增至3.61萬間,淨增25%或7164間門店。

至於蜜雪策略定位,如招股書所說,其使命是「讓全球每個人享受高質平價的美味」,「聚焦為廣大消費者提供單價約6元高質平價現製果飲、茶飲、雪糕及咖啡等產品」,一字記之曰:平。定價要低,其選店策略亦自然瞄準三四線城市。往績期間於三線城市或以下門市數目佔總門店數目一直維持於56%以上;反之,一線城市門市佔比長期不過半成。

蜜雪這套「平價」策略,亦正好配合內地近年的「消費降級」趨勢。拼多多(美:PDD)便是以「低價」策略,成功狙擊阿里巴巴(9988);「奶茶界拼多多」亦不遑多讓,以平價取得以門店及飲品出杯量計,全中國第一、全球第二的現製飲品企業地位。按研究,平價現製飲品將是內地增速最快的細分市場,2022年至2028年複合年增長率預計達到24%,高於同期整體中國現製飲品市場18.7%的複合年增長率。

要與加盟商共同實現平價銷售,自然要壓低經營成本。這方面,蜜雪走的是兩條路:一是「一條龍」,自己一手一腳從採購到生產及物流運輸一手包辦,盡量減少供應鏈過程中涉及的第三方成本。採購網絡方面覆蓋六大洲共35個國家,在生產方面,蜜雪已建成共計67萬平米的五大生產基地,截至去年9月底綜合產能達到143萬噸,實現了內地現製飲品行業中極少數實現加盟商的飲品食材、包材及設備100%從品牌方採購的品牌。蜜雪於2014年甚至開始建設自己物流體系;截至去年9月底,其物流覆蓋了全國31省份,1700縣城和3100鄉鎮,總括而言:肥水不流別人田,凡事「親力親為」。

一條龍生產 規模效益壓低成本

至於第二條路則是規模效益,建基於上述的生產、物流及全球3.6萬家門店的龐大網絡產生的需求,令蜜雪能於其全球採購網絡享有極具優勢的採購成本,以低於行業平均水平的價錢採購。其採購規模究竟是什麼水平?以去年首3季為例,蜜雪在四川安岳建立的合作種植基地、向其供應檸檬達約4.4萬噸,根據灼識諮詢的報告,以同期採購量計,令蜜雪成為是內地最大的檸檬採購商。

透過這兩條路,令蜜雪成功控制了營運成本,且因其加盟店經營模式,本身便和批發角色雷同,令經銷及分銷成本保持於較低水平(介乎4%至6.5%),亦支持其去年首3季盈利有24億元人民幣,按年升48.5%的基礎。

加盟店急擴張 品質控制成風險

不過說到底,蜜雪要持續保持高速增長,始終仍取決於加盟店經營情况。這方面,因加盟店門市並非由蜜雪經營,招股文件自然未有提供數據,但有兩項數據或可供參考。一是將期內收入除以期末門店數目,以得出每店平均收入貢獻,2021年及2022年分別為51.9萬元及46.29萬元,可推斷2022年每門店向蜜雪的訂購量放緩或價單下跌,這亦配合2022年內地零售受新冠疫情影響;至於去年首3季則為42.6萬元,按年升8%,或反映去年疫後門店訂購量、價單的復蘇。

另一項是關閉加盟店數目,2022年全年合共有696間門店自行或被蜜雪要求關閉,按年升21%;至於去年首9個月關店總數達856家,按年大增82%。但若用當期關店數目和年初門店數目比較得出的「閉店率」,2021年、2022年及去年首3季依次為4.6%、3.5%及3%;數據或反映各加盟店經營情况有所改善。

蜜雪憑低價策略及快速的加盟店經營模式建立其現製飲品王國,但俗語話「針無兩頭利」,幾乎百分百依賴加盟店的營運模式,最大風險莫過於品質控制,一旦出現個別加盟店的飲品品質問題,對品牌的殺傷力可大可小。另外一點值得注意是蜜雪近年未見有重大新產品線,翻查往績其間,蜜雪研發成本佔收入比長期維持於0.3%以下,消費者口味、市場潮流瞬息萬變,一如蜜雪於招股中描述,若其應用研發未能對產品口味及配方進行升級及創新,均可能損害業務及競爭優勢。

不妨一看同業奈雪的茶(2150),2021年6月30日19.8元掛牌,兩年半後上周五收市報3.28元,累跌83%,投資者對茶的「口味」,其實可以變得很快的。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)