觀點

阮穎嫻:發債事小 財赤事大

【明報文章】新一份財政預算案出爐,討論聚焦債務問題。財政司長陳茂波終於宣布,香港要大幅舉債。香港人都很擔心,因為我們從有記憶以來都無試過。自中國收番香港,幾乎無債務。香港細小,但財政儲備一直豐厚。之前發的銀色債券、綠色債券等,是為了協助市民退休生活、推動環保和幫助推動發展香港的債券市場。陳茂波這樣一說,喚起社會大眾對發債的恐懼。我以下會解釋,與其過分擔心舉債,反而更應該關注和討論財赤。

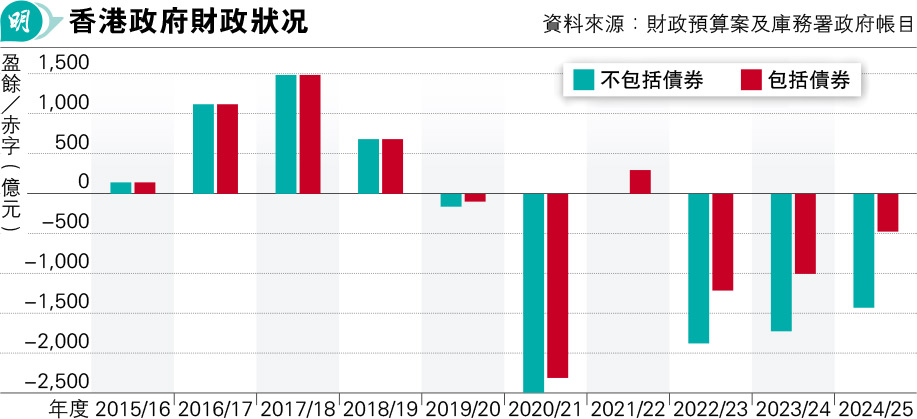

首先釐清一件事。很多人批評政府將舉債所得款項納入一般收入,模糊了香港真正赤字。其實計算簡單。附圖是近10個年度對比包括債券及不包括債券的盈餘或赤字,可見2015/16到2018/19年度幾乎是沒有債券「收入」的(債券「收入」即是透過發債籌集資金)。2019/20年度就開始有債券「收入」,繳付債券利息則計入支出。除了2021/22年度外,香港於6個年度(2019/20至2024/25)有5個都有財赤,總計7700億元。我們以前有萬幾億元財政儲備,扣去這些後,2023/24年度儲備為7300億元。

環顧全球 舉債度日乃常態

第二,一個國家或地區要舉債度日,是不是很大件事?答案是否定的。事實上,舉債度日是常態,環顧全球不少國家,大部分都舉債度日。最誇張是日本,根據IMF(國際貨幣基金組織)2022年數據,其債務佔GDP(本地生產總值)比例為214%;希臘192%;香港官員的最大對手新加坡也有136%。美國更是出名債台高築(110%),在紐約曼哈頓有個「國家債務時鐘」,不時更新美國最新債務,民主、共和兩黨又會因為「國家債務上限」問題糾結。不過美國因為有美元霸權,全世界都用美元交易,所以他們發債成本低,亦不怕無人買。這點我在之前〈美元霸權優勢難破〉一文(2020年7月7日《明報》)講過。

根據預測數字,香港未來債務比這些國家少得多。香港財政儲備幾時會因為發債太多而資不抵債,成為負資產呢?現在財政預算案稱2023/24年度政府有7332億元儲備,但若計及2449億元債務(註1),淨資產只有4883億元。根據最新的財政預算案中期預測,計及將來的赤字、未來兩年每年發債千多億元,以及要償還的債務,香港約在2026/27年度有淨負債。

港府承受債務能力受限

惟不代表有債務就玩完

政府有債務,就要還債及支付利息,同時可以發新債冚舊債,問題是怎樣避免債務雪球愈滾愈大。如果政府發債利率低於經濟增長,那麼政府債務增長會比經濟增長慢,所以只要政府在未來保持收支平衡,債務佔GDP比例會隨時間下降。現在香港政府借債的成本大約4厘,減去通脹約兩厘,真實利率大約兩厘。若每年經濟增長達到2.5%至3%,例如2023年本港經濟增長3.2%,高於真實利率,債務佔GDP會下降。

當然,大家可能擔心,以後會否因為政府財政不穩健,或者其他狀况,導致政府未來發債成本上升。前財政司長曾俊華在網上平台寫到,香港不是主權國家,不可以大量印銀紙來還債;而且香港奉行聯繫匯率制度,本港利率與美元利率掛鈎,不能自製通脹以減輕債務。這些情况會對香港可以承受多少政府債務構成一定限制,但並不代表一有債務就會玩完。

第三,現時政府出現財赤,政府可以花掉財政盈餘,花光就要加稅或者發債支付。立即加稅,承擔的就是現在要納稅的市民。發債就像將街上的可樂罐一直向前踢,先使未來錢,要未來的人還債。那些人可以是下一代,或者「新香港人」。所以發債與否,一部分是跨代負擔分配問題。在這部分,可見「嬰兒潮」又贏,自己賺盡了遍地黃金的時代,樓價由幾十萬升到幾百萬元,然後老來無錢就發債,要下一代還。當然政府的花費,也有不少是為未來建設。

過分關注發債 分散對財赤注意力

過分關注發債,其實分散了對結構性財赤的注意力。發債更多是融資問題;財赤則需要社會考慮各項收入和支出的重要性,哪些政府收入未來會增加或減少,如果收入增加不足夠,哪些支出要縮減、哪些要維持。這是關乎香港未來的方向,需要對未來有全盤的宏觀計劃。

早在2013年,時任財政司長曾俊華成立過一個長遠財政計劃工作小組,發表過報告。他們當年預計,勞動人口會在2018年到達頂峰,然後下跌。結果香港的勞動人口及勞動率頂峰是在2018年(註2),而且移民潮已經將其加速。另一個預測,是在基準經濟情境的維持當時政府服務水平之情况下,結構性財赤將於2029/30年度出現;而在服務水平每年增長2%的情况下,於2022/23年度就會出現結構性財赤了。早幾年政府的社福開支增長不少,香港受疫症打擊,加上重新開關遲別人半年,種種原因下,財赤了好幾年,未來幾年仍會財赤。

不過,財政司長陳茂波否認有結構性財赤。結構性財赤是政府恒常地開支大於收入,那麼長遠就入不敷支,無法支撐。他說因為預計經營帳戶及綜合帳戶將分別在兩年及3年後恢復收支平衡,所以不是結構性財赤;而發債是基建等需要用到的現金流,並非用以支付經常開支。

我在上一篇文章講到(〈港深同城化價格趨同 未來人工勢將下跌〉,2024年2月27日《明報》),香港在融入大灣區的過程中,由於相對價格高昂,令自身的經濟相較其他大灣區城市缺乏競爭力。這個根本問題,也對公共財政構成壓力。香港土地、住屋比深圳貴,大家寧願返上去住,間接令香港樓價地價回落,影響政府賣地和印花稅收入。香港人上大灣區消費,本土市道不振,也減少香港稅收。香港政府有無對策?

賺不到錢就擱置 方是理性經營

最後,有好多人質疑交椅洲人工島計劃(又稱「明日大嶼」)是否胎死腹中了。陳茂波的講法是「推遲」,然後政府仍然有些研究喺度「揖揖抰抰」,未知是否會收檔。明日大嶼跟其他商業項目一樣,借錢起樓,借錢買地,毋須全部錢自己出,只要最後項目發售時收回的錢多過成本(包括借貸成本),那麼錢就值得借、項目就值得做。之前2023上半年人工島諮詢文件,參考2022年11月時的地價,計出7500億元土地收入,工程費用估算為5800億元。

7500億元賣地收入,要做到私樓平均樓面地價7000元一呎、商業樓面要5000元一呎左右。時至今日,地價跌了不少。交椅洲是離島區,以東涌地皮計,2023年有測量師估只值3500元一呎,而且地皮最後流標收場。如以此價賣地,明日大嶼會蝕錢。商業地這幾年也跌價,大公司現在都減少租用辦公室,又時興在家工作,需求更低。

不過,現在樓市「撤辣」,尚可靜觀賣地是否有起色,若私樓地皮能夠上到6000元一呎、商業地4000元一呎,就足以打成平手了。2024年新一年度,除了啟德可以上到6000元一呎,其他地區地皮估價暫時大部分是3000至4000元一呎。如果要借貸,還要計及利息成本,工程成本也有可能再上升,還可能超支。借錢不是問題,賺不到錢還才是問題。賺不到錢就狠心擱置,才是理性經營的思考方法。做環評,未必是因為憐憫海豚,而是需要一個原因告吹,還可以順道對環保團體從善如流。

註1:政府債券統計數據

註2:統計處數據

作者是港大經管學院講師

(本網發表的時事文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意)

[阮穎嫻]