經濟

歐美送餐平台燒錢搶客快到盡頭 疫後增長放緩借貸成本漲 投資方冀有可持續經營模式

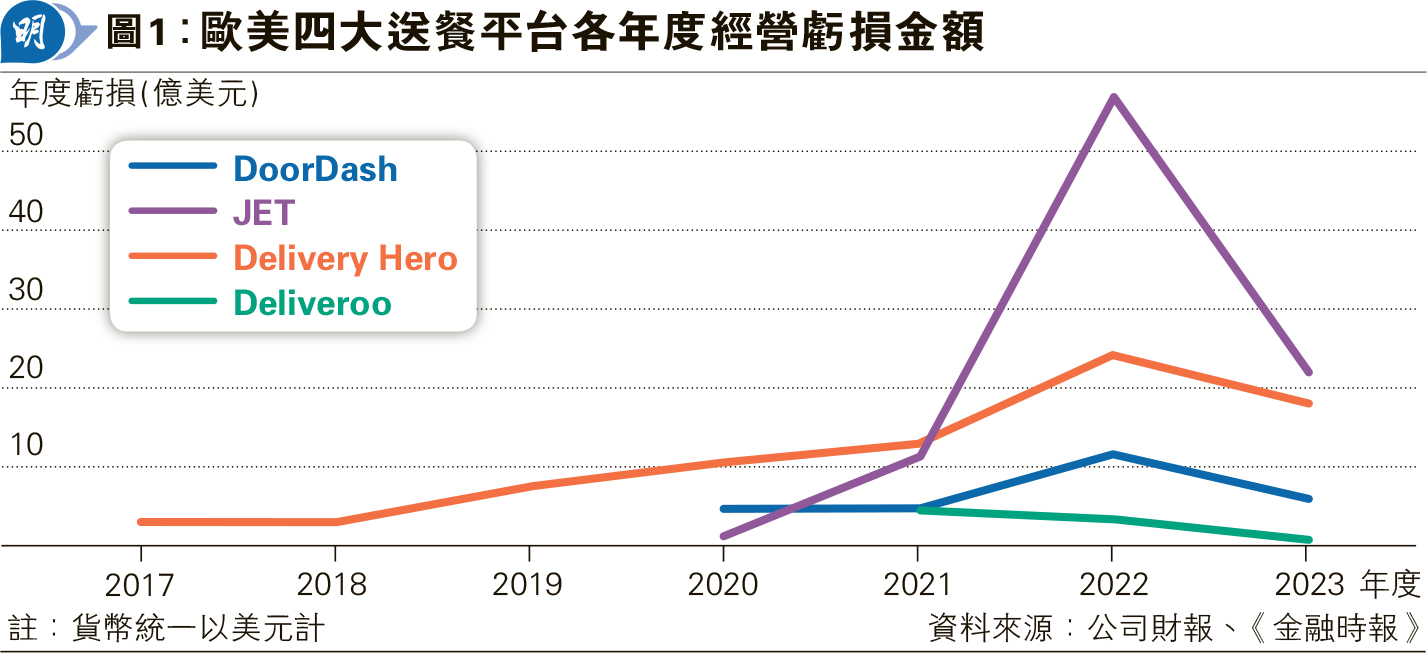

【明報專訊】各大送餐平台不時推出驚人優惠搶客,靠燒錢來搶攻市場,不過這招可能也快走到盡頭。據公開文件披露,數年來歐美四大送餐平台DoorDash、Deliveroo(戶戶送)、Delivery Hero、Just Eat Takeaway(JET)合共虧損逾200億美元。疫情一度令送餐需求及送餐平台的股價推上高峰,但疫後增長無以為繼,加上借貸成本上漲,創投基金等投資方不能容忍無限期燒錢,期望送餐平台要有可持續的經營模式。

明報記者 鄭智文

綜合報道:《金融時報》、《英國獨立報》、英國廣播公司

四大平台7年累蝕203億美元

過往7年來,各大送餐平台陸續上市集資拓展業務,惟財報一直見紅。JET自2020年由英國Just Eat和荷蘭Takeaway.com合併以來,累計經營虧損已達91億美元。Foodpanda母企Delivery Hero自2017年上市以來,累計經營虧損高達78億美元。DoorDash自2020年掛牌以來,經營虧損為26億美元。Deliveroo於2021年掛牌,至今累計經營虧損共達7.77億美元。綜合四大送餐平台上述數字,營運虧損已合共達203億美元。

送餐平台其中一項賣點是零工經濟(gig economy),即招攬獨立員工短期工作,嶄新的運作模式一度招徠不少創投基金的青睞。惟近年息口環境改變,借貸成本高企,投資者開始重視盈利能力。瑞銀分析師Jo Barnet-Lamb指出,投資者已不想繼續燒錢,他們想送餐業務有可持續的盈利增長。

儘管燒錢策略使全行錄得經營虧損,四大平台仍對業績樂觀,並認為其他指標才能反映業務。Delivery Hero財務總監Emmanuel Thomassin辯護,經營虧損計入了「與衡量公司經濟發展無關的營運項目」,強調公司更關心其他指標,例如自由現金流。

JET也用自由現金流來辯解,指旗下所有部門的財務表現都取得顯著改善,自由現金流亦於去年恢復正數。對於近年經營虧損,JET解釋,主要來自股權融資收購後、與無形資產有關的減值費用,強調相關虧損與公司過往幾年實際盈利能力無關,公司更願意按調整後的EBITDA(除息、稅、折舊、攤銷前利潤)來評估其盈利能力。

DoorDash豪言,公司已斥資數十億美元來幫助商家「建立成功的業務」,預料隨着時間推移,將實現「公認會計原則的盈利能力」。Deliveroo強調,會繼續在戰略重點取得強勁進展,並對實現盈利增長的能力保持信心。

花旗:能否賺錢超燒錢 成下個關鍵指標

儘管各大平台希望用其他指標來反映業績,花旗分析師Joseph McNamara卻認為,很多人不會用經調整利潤指標來衡量業務的真正盈利能力。他又稱,下個關鍵指標是一間公司能否顯示他們賺錢多於燒錢,燒錢博增長的階段已經過去了。

市場環境有變,送餐平台界現正經歷整合期。DoorDash曾向《金融時報》透露,他們計劃進入新市場。DeliveryHero上月宣布擬出售旗下台灣業務予Uber,集中資源在其他地方。至於Uber三年前斥資11億美元收購運酒商Drizly,近日也宣布結束該項業務,但強調想集中精神在核心業務,以一個程式為顧客送遞各類產品。

送餐平台界整合 兼拓其他產品送遞業務

面對疫情後的高增長未能持續,有平台另謀出路,開發收入來源,例如配送雜貨及販賣廣告,部分送餐平台更搖身一變,成為百搭的網上士多。

例如美國的DoorDash本來只做外送餐飲,現時已逐步延展業務到各種產品送遞美容產品等,對此DoorDash研究部門副主管Fuad Hannon分析,現時消費者使用DoorDash是看中其「現在就要」的特點,可提供30分鐘左右的送遞服務。Uber亦稱,擴大服務範圍,有助提高整體營業額,增加用戶數量,改善規模經濟。

Jefferies分析師Giles Thorne指總體看好送餐平台前景,儘管平台減少折扣,通脹亦告上升,但消費者仍在繼續使用平台,相信此一因素支持行業的長遠前景。Statista亦預測,2023至2027年間,網上送餐平台市場總收入每年增近12%至1.65萬億美元。

[企業地球村]