經濟

大行上調美團目標價 股價仍跌2%

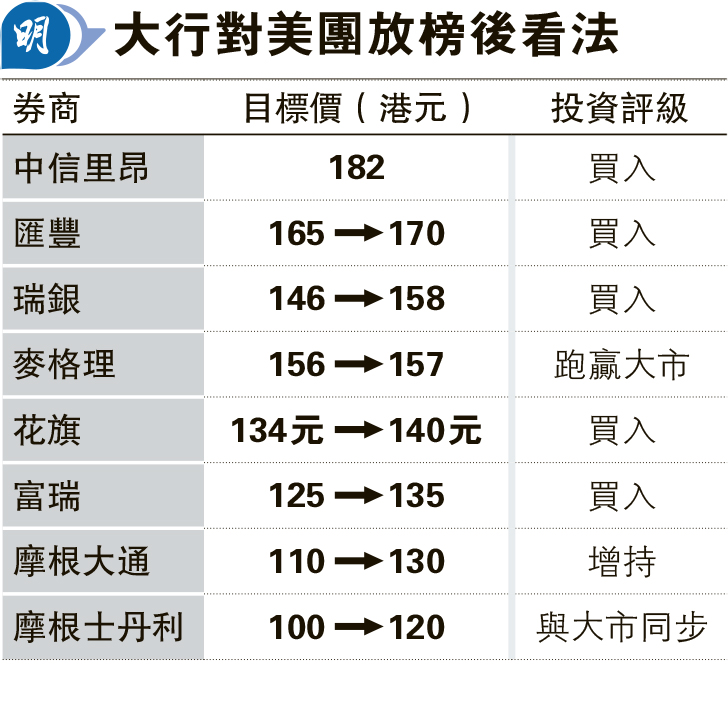

【明報專訊】美團(3690)首季業績表現亮麗,多間大行均上調目標價,當中以中信里昂最牛,目標價看182元,普遍認為業務整體改善,美團的用戶和商戶營運數據將繼續加強,看好其執行力。美團昨日股價受壓,收市報110.4元,跌2.04%。

匯豐指出,美團首季業績勝預期,今年業務盈利前景繼續改善令人鼓舞,美團優選期內虧損好過預期,公司預計將通過更佳產品選擇繼續減少虧損。到店、酒店及旅遊業務方面,美團與抖音的競爭轉趨理性,加上廣告增長推動,營業利潤率首季按季有改善。

匯豐:離岸現金多 降潛在發CB風險

匯豐表示,雖然工傷保險成本增加,不過下半年外賣平均客單價(AOV)跌幅放緩,加上廣告貢獻提高,外賣業務前景有改善,將美團全年外賣收入增幅預測從10%上調至15%,2024至2026年整體收入預測上調1至2%,經調整營業利潤預測上調2至21%。

該行又指出,美團至去年底離岸現金餘額超過40億美元,可完全償還分別於2025和2026年到期的22.5億美元和15億美元債務,相信沒有立即的現金需求,降低潛在發行可轉換債券(CB)的風險。

該行稱,美團繼續申請將更多資金轉移到海外,有需要時可更靈活地提高回購承諾,將美團目標價由165元上調至170元,評級「買入」。

富瑞料營運盈利增速更快 上調目標價

富瑞指出,即使存在宏觀不確定性,美團的外賣業務首季仍展現強勁執行力,即時配送亦保持快速增長。該行預期,美團第二季提高廣告變現能力和改善獎勵支出,相信今季收入增長將勝訂單量增長,令營運盈利增速更快,因此上調美團目標價由125元至135元,維持「買入」評級。