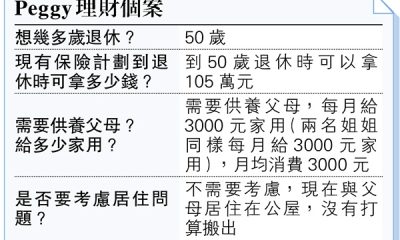

經濟

投資相連保期滿 可轉買累積派息基金

【明報專訊】李先生(50歲)在15年前(2009年中)購買了一份月供、15年期的投資相連保險,原計劃是讓它多滾存15年,在65歲時就可以提款作退休金。

這15年來,李先生每月供款4000元,總供款共72萬元,原計劃是期滿時(現在)可累積至150萬元(假設平均年回報9%),再滾存15年後(假設平均年回報5%),戶口價值可達320萬元。

李先生明白這些回報率只是假設,最終都要看實際市場情况,而這10多年來,經歷了「歐豬五國」、新冠疫情、後疫情經濟疲態、俄烏戰爭、加息周期等等,在期滿時戶口價值達110萬元,平均年回報約5.3%,雖然和目標仍有點距離,但客觀地看近年的情况,其他客人更有虧蝕現象,所以李先生也不感到太失望。

李先生想知道:

1. 15年後有機會可滾存至320萬元嗎?需怎樣部署呢?

2. 這原本每月4000元供款,未來15年可怎處理,以達到最高成效呢?

筆者有以下想法:

1. 15年前李先生所購買的投資相連保險方案,在那個時代是一個不錯的選擇,以股票基金為主要的供款項目,利用平均成本法減低成本;

2. 相比15年前,李先生的心態有了明顯的分別:以前是較崇尚「高風險高回報」,現在是較着重「持盈保泰」;也許是因為已步入中年,對資產管理、配置方面也沒有當年敢於冒風險,而由於沒有新錢再投放(供款期已完結),組合已沒有平均成本法的效果,風險指數也是重要考量,現投資相連保險方案是否既可與時並進的同時,又可符合李先生現時實際考慮呢?筆者認為這是第一個要好好思考的課題!

3. 用15年時間將110萬元增值至320萬元,平均年回報是7.14%,以目前投資市場來說,是有點難度的,不過未來15年是否完全沒改善,筆者不敢胡亂評論,也沒有水晶球,只能說「在適當時做適當的事」,而筆者認為現時李先生其中較適當的事便是「收息」,待日後投資市場氣氛轉佳後,也可購入適度的較高風險項目!

待後市轉佳 可購較高風險項目

在15年期間,因應市場變化,投資產品亦推陳出新,以更切合當時市場及客戶的需求,而可收息的基金,尤是每月可將所收到的利息直接存入銀行戶口(通稱「分派類型」),近年更是雨後春筍,深受食息一族或風險承受能力較弱客群的青睞。

想真金白銀收息 可轉回分派類基金

很多客人對這類派息基金的派息情况尤感興趣,例如根據什麼準則釐定派息額?派息額是否穩定?基金價格的波幅是否大呢?

坦白說,這些條件要全部好好地符合的,相信難度很大,像李先生這些仍未需要真金白銀收息的客人來說,筆者建議轉買「累積類別」項目,將每月派息自動再作投資,那便是一個小型的平均成本法啊!若某一刻改變主意轉回收息,轉回「分派類別」也可。

既然現投資相連保險方案沒有提供分派級別基金,現在已期滿沒有提早贖回費,李先生大可將資金轉至新的方案。至於每月4000元供款未來15年可怎處理的問題,由於篇幅有限,下回再談。

鄺翠玲 美聯金融集團副總裁

理財信箱歡迎來信,電郵:[email protected]

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)