經濟

楊智佳:標指估值貴 須進取減息支撐

【明報專訊】恒指上周五下跌359點,收報16,945點,主板成交1005億元。環球股市度過了「黑色星期五」,先是市場對於日本央行的連環加息宣言不買帳,日圓單日升近2%,日經平均指數急挫5.8%,為2020年3月因疫情爆發股災以來最大單日跌幅,並錄近半年低位。

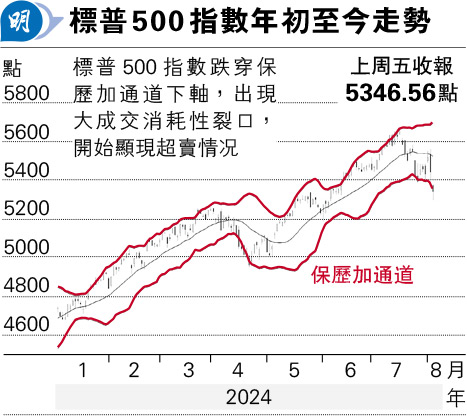

負面消息浪接浪,美股上周五開市前,勞工部公布失業率由4.1%升至7月的4.3%,觸發了美國經濟衰退的先行指標「薩姆規則」,失業率的3個月平均值比12個月低位高出0.5個百分點,意味經濟將陷衰退。標普500指數周五下挫1.8%,報5346點,為一個半月低位。

美今輪失業率升料衝擊消費微

美國投資者最擔心的事情就是失業率高於5%,不過,今次失業率上升並非由金融危機感染過來,或不至於快速上升。假如失業率上升,拖累消費,美國企業盈利減少,進而加劇裁員,再拖累消費,便形成惡性循環。美國聯儲局務必阻止這種現象發生,問題是,美國就業及消費是否如此嚴峻?聯儲局減息是否能阻止壞情况發生?

上周五晚公布的美國失業率,其實沒表面數據般嚴重。單計颱風因素導致7月份的暫時被遣散人數,便達24.9萬人,以美國不足1.7億的勞動人口計算,相當於失業率上升0.15%,佔了7月升幅的大部分。若撇除這一部分,美國失業率應該是輕微上升不足0.1%,當然,情况仍不理想。

就業市場冷卻對美國消費的影響,或不如預期嚴重。根據數據,美國有一半行業增加招聘,包括醫療、建築、酒店等行業。職位減少的行業包括資訊科技及金融業,分別下降2萬及8700人,這兩個行業的高薪人士比例較高,失去職位亦未必影響消費。換言之,此輪失業率上升,對美國消費的衝擊較輕。然而,每次議息減息0.25厘,對經濟刺激只是隔靴搔癢,難救目前就業市場放緩的近火。利率期貨顯示,美國9月減息0.5厘的機會達到78%,減息0.75厘的機會亦達22%,其實非常合理。甚至,最終9月減息1厘亦不要太驚訝,反正過往聯儲局亦試過多次單次減息1厘,這種激烈減息才對刺激經濟起到作用,一次減1厘,相比分4次、每次減0.25厘,功效好上太多。

股市大跌,某程度上是倒逼聯儲局以更進取方式減息刺激經濟,從而支撐早已透支減息的美股市場,以目前的高估值,標普500指數市盈率27倍, 絕對需要進取的減息才能支撐。

聯儲若果斷出手免衰退 美股仍可破頂

8月22日起,一年一度的Jackson Hole會議召開,聯儲局主席鮑威爾於下一次失業率數據及9月議息前,很大機會為減息策略一錘定音。鮑威爾早已提及,假如出現市場危機或經濟出現風險,聯儲局絕對有足夠工具去應付,反映聯儲局本身早有預備於問題出現之際,果斷出手,假如能挽回投資者信任票,讓市場相信聯儲局能透過激進減息、令美國經濟逃過衰退,美股仍有條件再破頂。

8月22日之前,美股如何面對這段消息的真空期,尤其重要,目前預計走勢會相當反覆飄忽,假如標普500指數於8月22日前轉呈反覆上升狀態,Jackson Hole會議前指數明顯較目前為高,反映投資者押注鮑威爾加碼放鬆貨幣政策,8月22日關鍵日子後,上升機會仍大。

至於日本央行的加息宣言,震撼環球市場,預計面對股市暴瀉,日央行最終的行動難如前理事門間一夫所述般激進,他預計今年10月、明年1月將持續加息。估計日央行實際行動會取得平衡,好讓市場冷靜。

日前提及的美國減息概念股創科實業(0669),預計周一開市早段亦會受創,其後走勢或比預期反覆一點,初步相信90元仍能獲支持。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)