經濟

楊智佳:港股低殘 買高息股勝盈富

【明報專訊】恒指昨日上升230點,收報16,877點,主板成交956億元。內地A股未見起色,仍於低位徘徊,上證綜指昨日僅升0.09%。以港股跟隨A股走勢的屬性,暫未輕言轉強。內地周五公布7月消費物價指數(CPI),下周一公布新增貸款,下周四一系列消費、投資、房地產數據,將決定恒指能否重返17,000點以上,亦有可能是拖累港股繼續反覆沉底的催化劑。

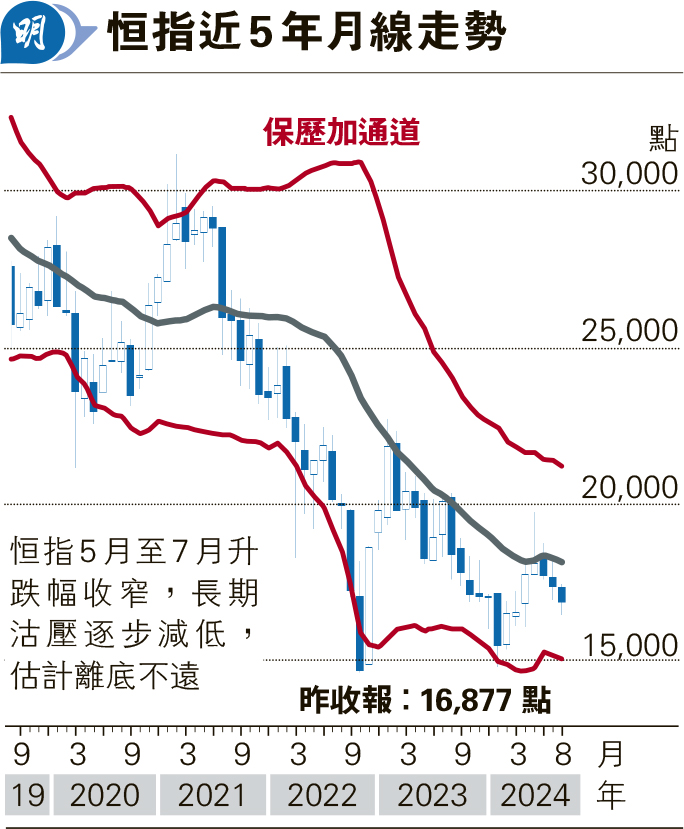

港股近年跑輸外圍股市,看似無底深潭,惟最近幾個月波幅已大大收窄,似乎市場開始尋獲港股應有水平。今年5月至7月,恒指整月升跌幅度均不足300點,波幅非常低,是自從2018年1月恒指於33,484點創下歷史高位至今,最低的連續3個月點指數升跌幅,反映投資者手上沒有太多港股打算沽出,同時亦沒有多大的意欲吸納。

要說近期影響港股的負面消息,並非沒有,人民銀行減息幅度低於預期,讓市場失望,以及日圓套息交易拆倉潮,引起環球資本市場急挫。縱然港股亦跟隨下跌,仍只以一般的步速下滑,相比早一兩年動輒大跌的情况已有好轉,至少環球市場大動盪都沒觸發港股拋售。未來幾日公布的內地經濟數據,可說是港股的溫度計,倘若數據未如人意,港股仍沒明顯受壓,恒指於15,000點至16,000點,或許是開始跌不下去的水平。

恒指長線見底 不代表能拾級而上

目前恒指的市帳率大概0.87倍,已是超過1年時間持續低於1倍,象徵以0.87元,可買入82隻成分股的1元資產,市場非常看淡港股的盈利能力。作個參考,目前美股標普500指數的市帳率為4.7倍,大跌過後的日股,日經平均指數則為1.86倍,內地A股上證綜指則是1.24倍,港股可說是極之低殘。

0.87倍的恒指市帳率,與韓國股市的0.95倍情况較相似。自2008年金融海嘯後,韓國經濟持續低增長,即使2020年全球經濟因疫情而錄得衰退,韓國經濟於2021年的報復式反彈只有4.3%。同時投資環境對外資相當不友好,種種因素令到近10年韓國股市的市帳率少有明顯突破1倍水平。

至於港股,除非中國經濟以至港股的盈利能力突飛猛進,否則恒指有可能進入類似韓國股市的估值軌迹,升至市帳率1倍左右便見阻力,目前恒指帳面值大概19,500點左右,即20,000點將成為難關。恰巧恒指今年高位於5月20日產生,恒指正正高見19,706點的非常接近市帳率1倍水平,然後便告見頂回落。

中移動建行等合穩健型投資者

恒指逐漸出現長線見底的現象,不代表指數能夠拾級而上。綜觀一些長期低迷的股票市場,例如上述的韓國股市,以至新加坡股市及1990年代至2000年代的日股,倘若估值跌至低於市帳率1倍,往往低迷一段長日子,不易翻身。港股2003年能背靠祖國,走出熊市,目前連內地經濟亦表現得很掙扎,港股尚未見到能倚賴的新增長點。

所以筆者建議港股投資者選擇高息股,總好過買入指數掛鈎產品,如盈富基金(2800),與其買入有可能長期不上不落、只是靠收取4厘股息度日的指數產品,倒不如買入更高股息的中移動(0941)、建設銀行(0939)等,會較適合鍾情港股的穩健型投資者。

[楊智佳 還看今朝]