經濟

楊智佳:中藥股毋懼經濟弱 聯邦制藥可吸

【明報專訊】恒指昨日上升62點,收報17,174點,主板成交708億元,指數上下波幅只有約1%,交投保持低迷。踏入中美公布7月經濟數據的一周,似乎中國的經濟數據,尚未有足夠說服力為股市帶來轉機。不過,人行公布M2貨幣供應、新增貸款等數據,是向着正確方向走,不過,投資者要求的是經濟復蘇,於曙光出現之前,資金只會維持按兵不動。外資眼中,中國尚未出現吸引的投資機會。

人行昨日公布,今年7月新增貸款2600億元人民幣,為2009年11月以來最低。M2貨幣供應按年升6.3%,按月下跌1.71萬億元人民幣。每年7月份均為新增貸款的淡季,不過,今年7月的新增貸款較14年前的2010年7月更低,以目前的貨幣購買力遠低於當年來計,今年7月的新增貸款真的是非常低的水平。

新增貸款見多年低位、M2按月下降,一方面是經濟疲弱,沒有適合的項目投資,借貸需求低下,當然不是理想的情况;另一方面反映中央放棄「大水漫灌」,反正催谷貸款亦只會將資金投入低效益的項目,然後流入民間存款、再流不出來,亦有部分資金流進國債,與其強行刺激經濟亦沒有大意義,順其自然減慢貸款速度,亦不是壞事,子彈大可留待適當時機才發出。

倘政策達共識 教育板塊或翻生

然而,即使沒有「大水漫灌」,中國的貸款數字仍然每年以相當高速累積,以今年首7個月數字計算,新增貸款13.53萬億元人民幣,相當於國內生產總值(GDP)的10.7%,年度化的債務累積速度,相比迷失20年期間的日本債務升速有過之而無不及。似乎在負債累積一環,只能減慢累積,而不能阻止高速地累積。負債過高,無論施展財政政策抑或貨幣政策,都會格外手緊。

自從房地產低潮令GDP出現缺口,中央亦已作出多方面的監管放寬,例如更支持平台經濟,以幫助填補經濟缺口,但明顯未足夠。至於有沒有空間進一步放寬?例如今年初曾傳出教培行業放寬監管的消息,然後消息被否認,而上周本港上市的教育股曾經出現一連兩日急彈,惟升勢未能持續。假如未來政策能達到共識,或以另一種方式去扶持教育,能於監管及振興經濟方面作出平衡,教育板塊或有翻生的機會。

潛在放寬監管的行業以及經濟周期股,或許未是時候獲青睞,資金仍然追捧低市盈率、高派息、逆周期防守性高的股份,醫療行業本來是很不錯的板塊,可惜生科股面對中美矛盾受到打擊,中藥股似乎更符合投資者偏愛的條件。

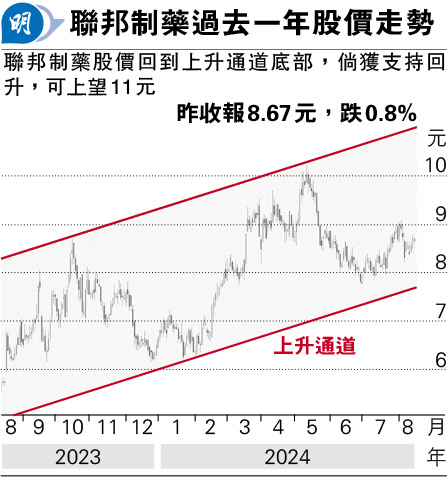

港股調整 聯邦神威仍一浪高於一浪

港股經歷近3個月的調整,中藥股聯邦制藥(3933)及神威藥業(2877)於調整過程中仍保持長期一浪比一浪高的走勢,走勢相當不俗。

中藥股一來獲得國策支持,二來去年盈利回升,毋懼經濟弱勢,聯邦及神威的歷史市盈率6倍左右,股息率達到6厘,兩股均是不錯的吸納對象。其中,聯邦制藥每次調整過後,都會出現至少3元的中線上升浪,倘維持過去上升趨勢,可上望11元;止蝕位可設於7.8元左右,風險回報合理。