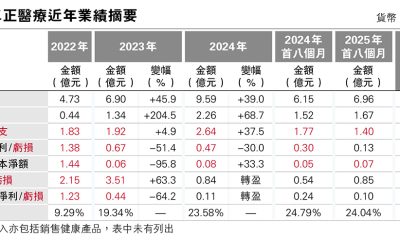

經濟

楊智佳:美團倘開市急升 宜候調整吸

【明報專訊】恒指昨日下跌182點,收報17,692點,主板成交939億元。港股扭轉了上日強勢,無論是國企龍頭、抑或是龍尾的消費股,升勢均被扭轉。於昨日港股開市前,比特幣突然下滑,人民幣匯價亦輕微走弱,整體資金流轉弱,影響了市場氣氛。

港股市場最令人頭痛之處,是每次短期升浪均難以分辨其持續性,每次下跌趨勢似乎展開時,亦不確定會否跌回升浪起點。策略上,除了炒上落之外,港股投資者只能偏向持有派發穩定高息的國企股,避開經濟周期關連度高的股份,難以變得進取。

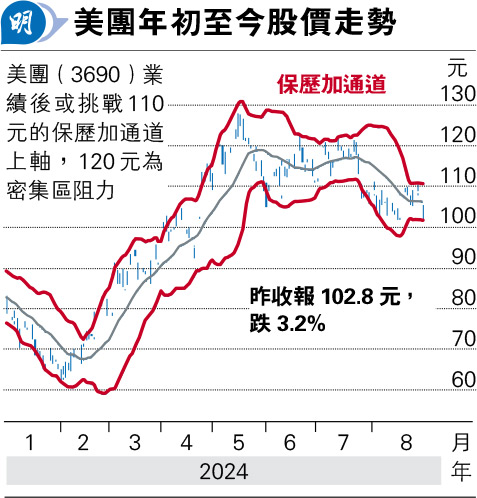

踏入業績期尾聲,重磅股美團(3690)季度收入按年升21%,透過限制成本,令盈利增長達到78%,表現非常理想。美團首季收入增幅高於即時配送交易筆數的14.2%按年升幅,反映每單外賣單價上升,從而提升效率,成為盈利急升原因。不過,回顧今年首季收入增幅25%,低於當時即時配送交易筆數28%增幅,反映季節因素之餘,數字亦相當飄忽,今次業績似乎是一次過的利好,市場暫不會看成是重估潮。以前收市價計,美團年度化市盈率降至13.7倍,以收入暫時仍保持按年約兩成增幅計,估值屬偏低。估計於開市早段,美團股價已反映業績利好,假若股價升幅明顯超過10%,候調整吸納會比較好。

近年內地餐飲及旅遊行業的數據,跑贏其他周期消費,情况體現於美團業績之上。預計今次業績後,投資者對美團的信心加大,未來會繼續觀察餐飲、旅遊行業於中國經濟放緩期間的硬淨程度,無論如何,美團仍會是比阿里巴巴(9988)此類消費行業龍頭更值得持有的股份。

理想業績縱勝預期 股價前景仍不明朗

理想汽車(2015)業績好過預期,今年第二季度汽車銷售收入上升8%,毛利率由上年同期21.8%,降至19.5%,純利因此萎縮45%。以價格換取銷量的策略,犧牲了利潤。於中國經濟放緩兼車市低迷,電動乘用車市場的滲透率早於一兩年前達到50%,目前已進入存量市場,汽車生產商在搶佔僧多粥少的收入。理想守住盈利的能力並不出眾,恰巧與上述的美團面對相反的情况並不理想。即使理想業績勝預期,股價前景並不明朗。

理想汽車屬「蔚小理」當中唯一具備盈利能力的,於電動車存量市場當中,小鵬汽車(9868)及蔚來(9866)仍然虧損,危機更大,實在不宜沾手。

倘市場樂觀未改 Nvidia破高指日可待

港股急轉冷,業績股炒高再遭拋進,上日推介的華潤電力(0836)下跌了5%,同樣,防守性高的中國通信服務(0552)亦面對同等待遇,業績公布當日上升,翌日才遭質低,下跌4%。這種業績後先升後跌的不正常情况,早前於華潤啤酒(0291)及恒安國際(1044)身上亦曾經出現,只因港股長線市底實在太弱,太缺乏信心,倘潤電股價單日回穩,潤電還是可以吸納的對象。

美股市場方面,焦點自然落於Nvidia(英偉達)(美:NVDA)周三盤後業績身上,作為此輪牛市龍頭股,業績後股價表現足以左右整個美股市場的投資氣氛,倘若績後股價再度爆升,便有望帶動納斯達克100指數上試向上延伸中的保歷加通道上軸(執筆時處於20,315點)。至於Nvidia,只要業績未見扭轉投資者樂觀看法,無論績後股價上升還是獲利回吐,衝破歷史高位140.76美元仍是指日可待,暫時仍可保持樂觀。