經濟

夢金園對冲金價損手累盈利

【明報專訊】內地黃金珠寶首飾原創品牌製造商夢金園,月中第三次向港交所遞表計劃來港上市,獨家保薦人為中信証券。表面看,今年國際金價持續企於高位,賣黃金首飾豈非利錢豐厚?從夢金園業績看卻不盡然,上半年夢金園除面對收入增長放緩,亦因金價上升反令其對冲金價合約產生虧損,拖累盈利表現。

撰文 旻晞

夢金園是內地的黃金珠寶首飾原創品牌製造商(OBM),是少數能實現運營涵蓋黃金珠寶產業各關鍵階段(從原材料採購及提純精煉、研發、產品設計、製造到通過多元化銷售網絡零售)的企業之一。創辦人王忠善亦是內地黃金珠寶行業的知名人物。

擁2850間加盟店 京滬廣深佔0.5%

按2023年黃金加工量及黃金珠寶收益計算,夢金園在中國黃金珠寶品牌中分別位列第三及第五。與內地其他黃金首飾商相若,夢金園主要特許經營網絡銷售產品,按今年上半年數據,來自加盟商及省級代理銷售收入佔集團總收入的82.3%;自營網店及自營店銷售佔比僅約6.1%,其餘銷售渠道包括各大電貿平台如京東、天貓等。截至今年6月底,集團擁有2850間加盟店,遍及全國逾250個地級市,當中約42%加盟店位於二線及三線城市。一線城市京滬廣深僅佔0.5%。

夢金園早於2018年開始進軍資本市場之路,當年夢金園委聘廣發證券作為保薦人,擬在深交所主板遞交上市申請,但其後並未作出任何正式上市申請。2020年9月,夢金園委託中泰證券保薦下首次向深交所提交A股IPO申請,翌年10月底首發上會被暫緩表決,同年11月第二次上會中,夢金園被中證監明確駁回否決,當時中證監對夢金園主營業務收入主要來自加盟模式、舊料業務活動的商業合理性,以及存貨帳面價值金額較大等方面表達了疑慮。

所謂舊料業務是指從加盟店或代理舊料「舊黃金」結算、或從消費者以舊換新再提純黃金,作為取得黃金的途徑之一。中證監對夢金園舊料業務的「商業合理性」有疑慮,或因2018年至2020年,即其申請A股上市期間,其舊料業務佔黃金珠寶收益比例高達52%至68%,遠高於與主要競爭對手的比率介乎5%至35%。就這點,夢金園於是次招股文件指出,是因為公司擁有黃金提純技術知識來處理舊金,其他行業參與者從未或缺少足夠的處理舊金的黃金提純能力。而集團因而得以自舊料業務中高效再製造高純度黃金,令舊料業務成為集團獲取黃金的可行選擇,這在同行中並不適用。

收入增長急放緩 盈利大倒退

無論如何,夢金園及後於2022年12月改聘中信証券試圖再次申請A股上市。不過,公司最後選擇改道港股,並於去年2023年9月首次遞交招股書,及至今年4月和本月再遞表。今年1月19日亦獲中國證監會境外發行上市及境內未上市股份「全流通」發出備案通知書。根據通知書,夢金園擬發行不超過8780.88萬股境外上市普通股,同時5名股東擬將所持約1430.67萬股境內未上市股份轉為境外上市股份。

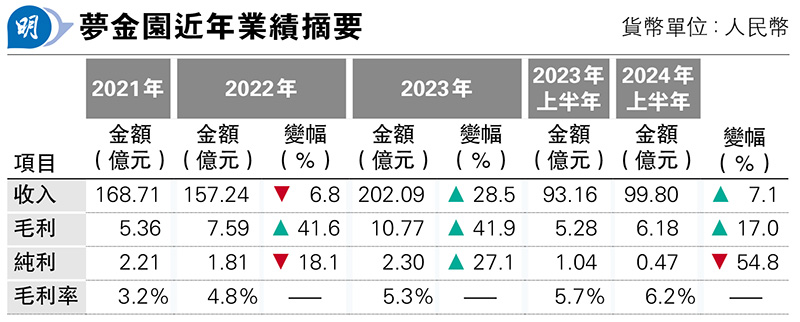

論業績,過去3年夢金園盈收非一帆風順、尤其2022年不論收入及盈利均受新冠疫情影響而見倒退。去年內地復常,盈收回復較快上升,怎料踏入2024年,金價拾級而上的情况下,集團收入增長大幅放緩,盈利更大幅倒退(見表)。集團指雖今年上半年金價上升,帶動集團黃金珠寶及黃金產品收入增長,但亦提及上半年向電商平台唯品會銷售金條以進行促銷活動,而來自電商銷售的收益的增長由消費者購物意欲受到經濟狀况及黃金價格的整體影響,令特許經營網絡銷售所得收益減少所部分抵消。

此外值得留意的是,集團上半年來自「其他收益及虧損淨額」錄得虧損3.45億元,按年擴大77%,成為拖累盈利大幅倒退的其中一個因素。而相關虧損又主要來自於Au(T+D)合約之變現虧損按年擴大89%、增加1.4億元所致。夢金園於上海黃金交易所購買Au(T+D)合約作為其商品價格風險,以及黃金產品價格波動風險導致的公平值變動風險的經濟對冲,簡單而言,當金價上升,但集團需按照先前釐定的Au(T+D)金價(低於市場金價)出售黃金,故其Au(T+D)合約便會錄得虧損。

內地9月金銀珠寶銷售跌7.8%

另外,便是行業景氣問題。如上述,內地經濟增長放緩加上金價上升,其實亦會影響了黃金產品的銷情。根據國家統計局上周五公布的首9個月社會消費品零售總額,整體升3.3%,但從商品零售額分類看,金銀珠寶類銷售按年下跌3.1%為各商品類別當中表現最差,若單計9月份,金銀珠寶類銷售額264億元(人民幣,下同),按年更跌7.8%,仍是各商品類別中表現最差,甚至較近年陷入低谷的建築及裝潢材料類銷售(-6.6%)更差。摩根士丹利上周便發表報告,將中國非必需消費品股票評級從「平配」下調至「低配」,因為中國政府「缺乏針對消費的刺激措施的細節,並且有關財政刺激和再通脹措施的規模、時機和實施方面存在不確定性」。

考慮到夢金園於黃金珠寶及其他黃金產品銷售收入佔集團總收入高達98.5%,金價創新高對其影響更為顯著。而夢金園幾乎「獨沽一金」的收入結構的「副作用」便是毛利率相對同業為低,去年其毛利率才5.3%;若以六福(0560)及周大福(1929)截至今年3月底財年毛利率分別為27.3%及20.5%作比較,夢金園盈利基礎較薄弱的缺點相當顯著。事關相對於珠寶、鑲鑽等產品,黃金產品毛利率一向較低。就以夢金園本身,黃金珠寶及其他黃金產品毛利率僅約5.6%,其K金首飾、鑲鑽珠寶及其他產品毛利率便有27.5%。毛利率偏低,當分銷開支行政成本,或其他項目稍有差池,便分分鐘「盈利不保」,事實上,今年上半年夢金園純利率便僅為0.47%。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)