經濟

港交所績後獲唱好 匯豐升目標價至382元

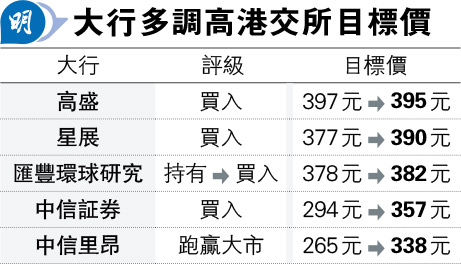

【明報專訊】本周三公布第三季業績的港交所(0388),績後獲中信里昂、匯豐環球研究及星展銀行等券商唱好(見表),當中匯豐將評級由「持有」上調至「買入」,目標價由378元上調至382元。匯豐表示,港交所第三季日均成交額(ADT)及投資收入高於該行預期,而營運成本亦低於預期,估值回復合理水平,同時預料資金將由存款轉投於股票上,另若公開招股(IPO)復蘇情况持續,將有利港交所業務表現。

調升今年盈利預測4.8%

匯豐指出,港交所第三季每股盈利按年升6.5%至每股2.49元,較該行預期的高出8.7%,原因包括受交易費用及結算費用推動,令主要收入高出該行預期。季內投資收入亦高出該行所預期的12.5%,另營運支出則較預期低約5%。該行預期有更多上市公司納入人民幣櫃台中,Albilad CSOP MSCI Hong Kong China ETF下周三(30日)於沙特交易所上市,預料可將更多外國資金帶到港股市場。該行亦提到,港股市場估值修復亦增加外國公司赴港上市的吸引力,另本港當局亦為加快A股企業來港上市的審批,相信可為IPO建立良好勢頭。

另外,匯豐亦調升2024年至2026年的ADT預測分別至1290億元、1670億元及1780億元,將今年港交所的盈利預測提升4.8%。但該行將明年及後年盈利預測分別下調2.1%及1.4%,因全球最低稅率的實施,未來兩年有效稅率將由12%提升至15.25%。

中信里昂:美減息利資金回流新興市場

另一將港交所目標價大幅提升的中信里昂發報告表示,港交所第三季業績取得不錯的表現,季內集團收入分別高於該行及市場預測3%及1%,又指美國減息有利資金回流新興市場,同時早前中國政策轉向改善市場情緒,而10月至今ADT約為3000億元。由於市場情緒及資金流動性改善,該行將港交所市盈率由28倍上調至33倍,亦將目標價由265元上調至338元,維持「跑贏大市」評級。