經濟

Tesla盈利急彈17% 股價升17% 馬斯克料明年銷售升最多三成

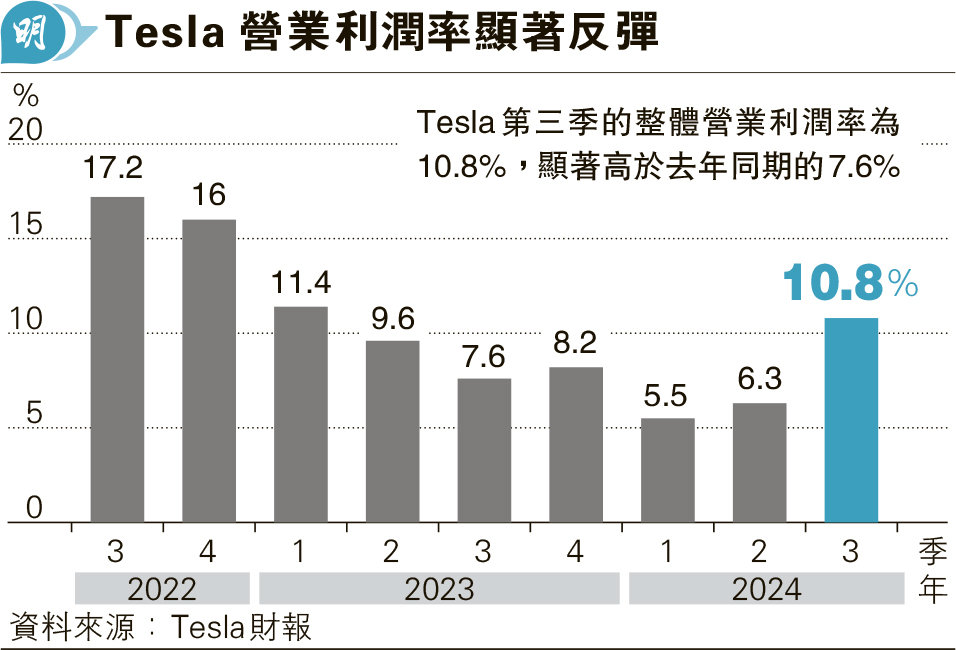

【明報專訊】特斯拉(Tesla)(美:TSLA)利潤連跌兩季後,出乎意料強勁反彈,第三季利潤按年大增17%至22億美元。備受關注的整體營業利潤率為10.8%,顯著高於去年同期的7.6%。Tesla最新預計今年全年交付量將略高於去年的181萬輛。Tesla行政總裁馬斯克更預期明年電動車銷售將增長20%至30%。最新季績及銷售指引反映Tesla核心的電動車業務盈利正改善,且銷售有望顯著增長,刺激其股價昨早段急升17%,彌補了今年以來所有跌幅。截至周三收市,該股今年以來跌14%。

美股三大指數昨早段個別發展,道指續跌逾百點,納指反彈0.5%。美國10年期國債孳息率回落至4.23厘,由3個月高位回落。

預告明年上半年推廉價車型

馬斯克預告,將在明年上半年為現有車型推出廉價版本,政府補貼後的售價將低於3萬美元,而價格低至2.5萬美元的普通電動車生產計劃將會擱置。他形容再推出普通電動車將「毫無意義」,因為Tesla未來生產的電動車將配備自動駕駛功能。

摩根士丹利分析稱,Tesla強勁第三季表現可能反映汽車業務利潤預期的「底部」。該公司較具體表明今年交付量有望「輕微」增長,並確認明年上半年為現有車型推出廉價版本計劃,都有助緩和投資者對收入增長擔憂。不過資本支出大幅增長為其商業模式(包括電動車及AI業務)能否支持支出擴張帶來疑問。

交付量重拾增長 按年升6%

Tesla第三季交付量按年增長6%,是今年以來首次重拾增長,這受惠於中國市場強勁表現,以及一系列有助抵消高息環境影響的貸款優惠。儘管如此,Tesla今年頭3季的全球交付量仍較去年同期低6%,這意味Tesla第四季交付量須達破紀錄的51.5萬輛以上(較去年同期高出6.5%),才能實現超越去年交付量的目標。

儘管實現銷售目標有一定難度,但其成本控制頗具成效。該公司目前製造每輛電動車的成本降至3.51萬美元,是歷來最低水平,有助推動毛利率向上。此外,自去年11月推出以來一直處於虧損的Cybertruck,亦在第三季首次實現正毛利率。Tesla第三季電動車業務毛利率(不含碳排放權銷售)達17.1%,遠高於第二季的14.6%。與此同時,碳權收入增加,以及能源業務表現強勁,也推動了第三季整體盈利。

Tesla計劃明年發布其輔助駕駛系統的全自動駕駛版本,該公司將該功能稱為「完全自動駕駛」(FSD)。Tesla已準備明年率先於加州及得州推出無人駕駛電動車服務。馬斯克透露其無人駕駛的士Cybercab將於2026年實現量產,目標每年至少生產200萬輛。

高盛分析師 Mark Delaney表示,財報顯示Tesla表現改善,將該股目標價由230美元上調至250美元,維持中性評級。不過他認為Tesla能否在明年實現FSD性能、完成交付目標,以及其毛利率的可持續性仍存在疑問。