經濟

買年金高收益債基金為退休準備

【明報專訊】Peggy來信:

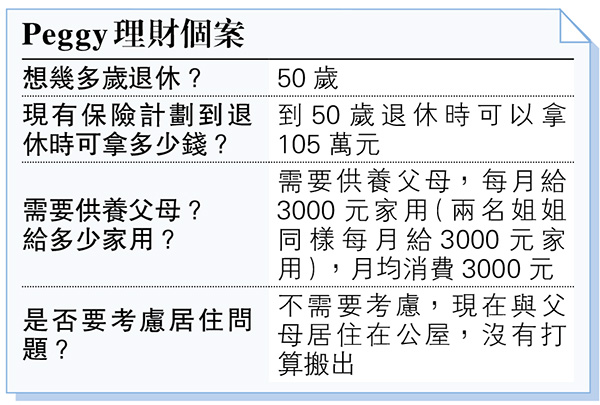

我今年35歲,單身和沒有結婚的打算。我是一名客戶服務員,平均月薪18,000元(已扣強積金加花紅),家用及消費每月共6000元。本人沒太多消費及不懂投資,只買些儲蓄保險,每月供8000元(5年供完後可繼續滾存及已供兩年),每月所剩的4000元會用於儲蓄,本身還有20萬元積蓄。

我目標想有中長線投資的高增長回報,但想有容易管理的投資方法,因只做儲蓄保險不能分散風險及太過保守。所以也想分散投資,但又怕投資股票太複雜,所以根本不懂有什麼更好的投資方法可以賺錢,希望求助!

筆者回覆:

你好!本人根據你的財務狀况及提早退休為目標,做了以下的財務分析及方案,希望助你穩健達成你的個人理財目標。

全面醫療保障屬終身需要

Peggy是家庭支柱之一,雖然現時家庭開支部分並不算多,但不要忽略當父母退休後,你的家庭開支也會相對增加,以應付自住物業的維修保養及生活開支提升。有見及此,在整體理財開支上需要預備一些儲備做日後不時之需。同時在你提供的資料中沒有說明關於你個人的醫療保障,一個全面的醫療保障是終身的需要,對於保障你個人資產和家庭負擔有着重要的角色,希望在這方面你不要忽視。

到Peggy 50歲之年,通脹的升幅潛力我們是無法預測的。若現在的工作壓力很大,我建議可在已建立基本資產基礎能力的情况下,選擇做一些不用負擔太大壓力的工作和短工,作生活上調節及生活費的幫補。你可考慮運用現時已開始儲蓄的保險計劃做你資產基礎的一部分,因在你50歲時可拿回105萬元。

年金回報較穩定 不能隨時提錢

在退休生活保障方面,Peggy可先預備退休後的長期收入做你首要的理財目標。我建議你選擇一些保證回報的年金計劃,或波幅較低而定時派息的高收益債券基金做退休儲蓄。此兩種投資方案,各有自己的優點。

年金的回報較穩定,但在儲蓄期內彈性較低,不能隨時提取現金做財務上的解困。若投資在高收益債券基金,Peggy必須面對投資上的系統風險,雖然此類基金的價格風險較低,但必須定時檢討及評估,衡量每年的派息率能否達至你預期投資儲蓄的目標。

以Peggy現時的每月開支6000元為藍本,假設每年通脹2%,32年後現時6000元便相等於約9000元的開支。你可選擇一些提供固定回報的年金計劃,假設一個月供3500元、20年供款(合共儲蓄本金84萬元)的年金終身計劃。以每年派息率4.5厘預算,由60歲開始每年可提取了約14.4萬元,直至終身100歲,亦可在年金提款上加上通脹提升的要求,作提取金額的調整;或可在60歲一次過提取222萬元做退休生活費之用。有需要時Peggy可尋找專業的理財策劃顧問做詳細的分析和評估,為你作出更切合需要的理財策劃。

余淑穎 美聯金融高級副總裁

■理財信箱歡迎來信,電郵:[email protected]

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)