經濟

急凍食品龍頭 安井業績放緩

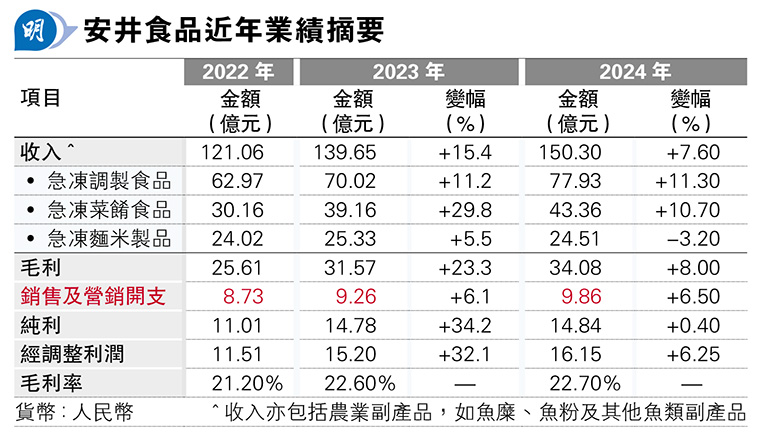

【明報專訊】A+H新股熱潮停不了,正當內地「醬油大王」海天味業(3288)在港招股之際,另一家A股、從事急凍食品產銷的安井食品(滬:603345)上周剛通過港交所(0388)上市聆訊,或有機緊隨海天在港招股。安井為內地急凍食品龍頭企業,按去年收入計於內地急凍食品市場佔有率達16.5%,排行第一;其急凍調製食品有香腸、肉丸、蒸煎餃等,把集團去年收入推上150億元(人民幣,下同)規模。但相對其A股股價表現,近年便相對疲弱,自2021年2月創出283.99元新高後反覆下跌,截至上周四止集團股價報82.51元,即過去4年多時間,集團市值便蒸發七成,至242億元。

撰文 旻晞

海天上周開始招股,至今日中午截止,而截至上周四晚其公開招股部分已獲323倍超購,涉及資金1863億港元,反應相對「火爆」。話說海天生產各種調味料,安井則生產各種急凍食品,兩者產品相當「配合」,恰巧安井聯合保薦人是中金與高盛,均是海天味業的班底(海天還多一家摩根士丹利)。根據上月中安井公布獲中證監境外發行H股上市備案,公司計劃發行不超過5952萬股H股於本港上市,按上周四收市價及假設安井「用盡」發行額度,並假設H股較A股有約兩成折讓(參考海天),則其在港集資額或為43億港元左右,但一般A股來港集資,都不常用盡其H股發行上限,故相信日後其集資規模應少於43億港元。

A股4年前創新高後反覆下跌

如上述,安井生產各類急凍食品,又主要可分3類,包括以「安井」為品牌經營的急凍調製食品,產品包括魚豆腐、魚丸、撒尿肉丸及烤腸等;急凍菜餚品類採取多品牌策略,包括「安井」、「凍品先生」、「安井小廚」、「洪湖誘惑」及「柳伍」品牌,產品主要包括小龍蝦、小酥肉、蝦滑、牛肉/羊肉卷、蛋餃及酸菜魚等。至於急凍麵米製品品類,亦是以「安井」品牌經營,產品如燒麥(即香港人叫的「燒賣」)、饅頭、手抓餅及紅糖糕發糕等。三大類產品,以急凍調製食品為主要收入來源,過去3年一直保持佔集團愈半收入、且毛利更佔集團逾60%至65%。集團自2001年成立以來,便以急凍調製食品起家,直至2017年後,安井開始多元化產品戰線,或透過自我研發,或透過併購壯大產品線。如2019年推出「鎖鮮裝」系列,專為個人消費者設計的鎖鮮小包裝;又如2022年收購新柳伍食品四成股權。於2024年,安井擁有39個營收超過1億元人民幣的大單品。

在銷售網絡方面,安井主要透過經銷商銷售產品,往績期間來自經銷商的收入佔逾八成。其他渠道包括直接銷售予全國及區域商超(KA客戶)及特通直營客戶,包括連鎖餐飲公司、休閒食品公司及其他企業客戶;餘下則透過新零售及電商平台。銷售網絡結構過去幾年變化不大,從各銷售渠道看,以KA客戶毛利率較高,如去年達38%,相較經銷商為22%。截至去年底,安井指與其合作5年或以上的經銷商達736個。

截至去年底,安井營運13個生產基地,年產能超過100萬噸,當中一個設於英國。過去3年,其廠房產能利用率分別為92.2%、91.1%及97.2%,產能已近乎「爆滿」,是次來港集資其中一項用途,便是要提升採購能力、優化供應鏈及搭建供應鏈系統。

業績方面,儘管安井過去兩年在收入及盈利至少能保持增長,但無可否認集團似乎已告別了高增長期,如2020年疫情年,受惠封城措施,人人在家開飯,安井的急凍食品正相當適合當時市場需求,2020年、2021年,安井收入都保持三成以上增長,當中2020年盈利更急升62%、2021年盈利增長礙於較高基數下而放緩,但仍保有13%增長。反之去年安井收入及盈利增長僅分別為7.6%及0.4%,即使按經調整盈利,按年增長亦只有6%;尤其今年首季,安井收入更是按年倒退4%、盈利跌逾一成,令市場關注其增長動力是否已放緩。其業績放緩亦正好配合其股價走勢,如上文指出,其股價自2021年2月創新高後便反覆向下。

受累行業內捲 擬加強拓海外

去年收入增長放緩,「本業」急凍調整食品收入仍保持有一成多增長,但來自急凍菜餚食品增長卻大幅放緩,急凍麵米食品更見倒退,安井解釋主要是來自大客戶的銷售收入下降,其客流量減少及若干超市客戶關閉部分零售門店,導致銷售量減少所致。其實亦說明了內地餐飲零售市道的情况並非一片藍海,「內捲」現象亦同樣存在於安井身處的行業。

收入增長放緩,自然令人聯想安井來港集資原因,正如海天一樣,是想拓展海外市場。安井表明拓展海外業務是其發展策略之一,一部分集資用途,預期將用於加強海外銷售渠道及經銷網絡。安井表示計劃在海外市場(如東南亞、澳洲、北美及歐洲)進行品牌建設和營銷活動,亦計劃與有海外業務或正籌備海外市場拓展的餐飲公司達成戰略性合作關係或業務關係,並將建立一支專職銷售團隊,探索潛在市場機會並服務於相關餐飲客戶。過去兩年,安井海外市場收入佔總收入僅為0.9%及1.1%。且內地食品品牌於海外市場競爭優勢不明顯,要花費大量資源推廣、建立品牌非一日之事。再者,不只海外,即使國內市場,安井目前主要收入仍較集中華東地區,過往3年來自華東地區收入佔總收入比一直維持於四成以上,在拓展海外市場同時,或者內地市場諸如華南、西南及西北地區似乎仍有安井的發展空間。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)