經濟

基本半導體現金少 持續錄毛損

【明報專訊】基本半導體(下簡稱:基半)上月27日循「18C」特專科技公司規則向港交所遞表申請來港上市。基半是中國第三代半導體功率器件企業,是中國唯一一家整合了碳化矽(SiC,內地慣稱「硅」)晶片設計、晶圓製造、模塊封裝及柵極驅動設計與測試能力的企業;亦是內地首批大規模生產和交付應用於新能源汽車的碳化矽解決方案的企業之一。不過碳化矽市場競爭亦激烈,原材料價格大幅波動,集團持續處於毛損狀態,經營層面現金不斷流失,至今年3月底手頭現金僅餘244萬元(人民幣,下同)。

撰文 旻晞

根據弗若斯特沙利文的資料,按2024年收入計,基半在全球及中國碳化矽功率模塊市場分別排名第七及第六。截至去年底,持有163項專利,並已提交122項專利申請,聲稱其核心產品性能已達到國際標竿水平。

生產碳化矽器件 車企成客戶

第三代半導體功率器件是指具有高效率、高性能和高可靠性的功率半導體器件,主要包括碳化矽和氮化鎵(GaN)器件。有關器件廣泛應用於電力電子、能源轉換、汽車、通訊等領域。而基半主要從事碳化矽器件研發及生產。相對於傳統的矽功率器件,碳化矽於高電壓操作及高溫運作有更佳能力。相關技術目前主要應用於電動車和能源轉換領域,碳化矽功率器件被廣泛應用於逆變器和充電器中,用於提高系統效率和穩定性,故基半目前客戶亦主要是各大車企。

基半於生產方面完全是「親力親為」,由開發至製造至測試均由旗下生產基地及測試基地包攬。基半目前於內地有3個生產/測試基地,包括剛於去年4月投產的光明生產基地,以及坪山測試基地及無錫生產基地。產能由2022年的年產40.9萬件,增至去年的67.68萬件,3家廠房於去年的利用率依次為45.2%、79.5%及52.6%,相信短期內集團亦毋須再為產能不足而頭痛,頭痛的是要如何盡快改善業績。

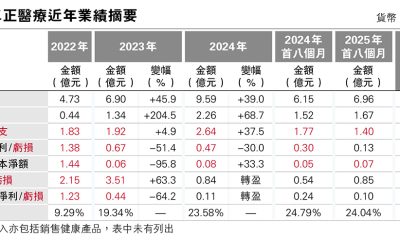

作為18C企業,虧損不屬罕見,問題是基半往績期間更是錄得毛損,也是說正做「蝕本生意」,營業額不足以抵消銷售成本、生意「蝕住做」。

過去3年,其三大產品類別(見表),除功率半導體柵極驅動能錄得毛利,其餘兩項產品均處於毛損狀態。期內集團於經營活動現金持續淨流出,3年累計淨流出金額達4.51億元,而同期累計收入為6.37億元。

原料產品價格波動 客戶高度集中

原材料價格及產品平均售價大幅波動,營運風險極高。以其最大收入來源的碳化矽功率模塊為例,2023年平均銷售價格按年急跌74%,去年再跌7.9%至2357元;至於碳化矽分立器件去年平均售價儘管大升63%至5.7元,但仍要蝕本;且同年唯一錄得毛利的功率半導體柵極驅動平均銷售價又急跌71%,但當然是與銷量按年急升3倍有關。

產品價格大幅波動,行業競爭是主因,作為汽車行業供應商一分子,又是難以避免客戶高度集中風險。過去3年,基半最大客戶佔收入比率依次為10.9%、29.7%及45.5%;五大客戶收入佔總收入比為32.2%、46.4%及63.1%。一個客的生意額佔你公司近半,議價空間有限。

持現金244萬 流動負債淨額逾3億

營運層面連年虧損,財政狀况自然相當緊張。去年底,基半一年內貿易應收款項(扣除減值)為1.59億元,佔去年收入的53%;貿易應收款項及應收票據周轉天數去年底達174.1天,按年增24.3天;同期,貿易應付款項去年底達1.49億元,按年升一倍,佔去年收入近五成、2023年佔比只為33%;貿易應付款項及應付票據周轉天數129.2天,按年增72.1天。

上述數據兩者可反映行內供應鏈資金流轉似乎有惡化情况,客戶帳期正延長、集團應付款項增速亦高於同期收入增速,財政壓力不少。總括而言,截至今年3月底,基半流動資產總值2.41億元,其中手頭現金僅餘244萬元;而同期流動負債便高達5.89億元,一年內需償還銀行借款為2.22億元;3月底流動負債淨額達3.49億元。

截至今年3月底,基半指計及其現金及現金等價物、質押存款及未動用銀行融通合計為2240萬元。另一方面,基半於今年4月底剛完成最新一輪D輪投資集得1.5億元,故最新資金狀况或較3月底改善,但來港上市集資似乎亦是迫在眉睫之事。

基本上基半於2016年成立以來便融資不斷,未計天使投資,集團至今共進行了11輪融資,平均不足1年便須再融資,當中C3及C4輪融資才相隔兩個月,而根據D輪投資後基半公司估值達51.6億元。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)