經濟

IPO怪現象 藥捷超購3400倍沒回撥 國際配售不足額禁回撥 首日掛牌狂飈78%

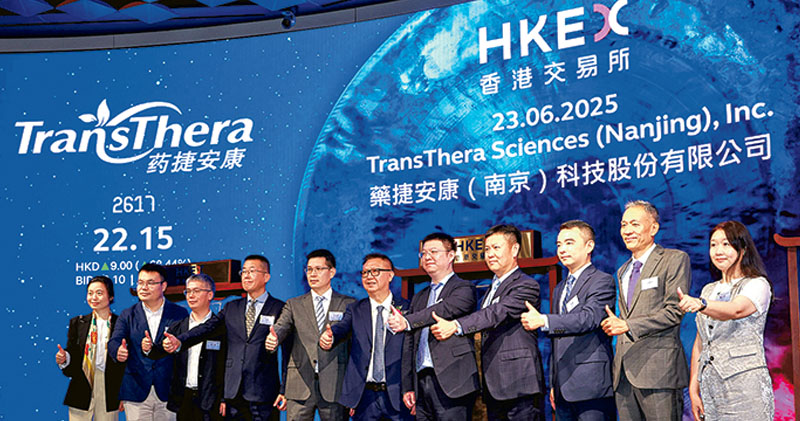

【明報專訊】新股市場亂象再現,高倍數超購新股需向散戶增發股份的回撥機制接連「失蹤」。本報統計自今年初以來,最少有7隻小型新股錄得高倍數超購,卻毋須依照舊例回撥、增加公開發售比例(見表1)。當中昨日掛牌、反應熱爆的生物製藥公司藥捷安康(2617),公開發售超購逾3400倍亦未啓動回撥機制,泡製該股成「可能是史上最難成功認購」的新股,首日掛牌股價狂升逾78%。

明報記者

藥捷安康上周五公布分配結果,一手中籤率只有0.8%,連大手認購76.4萬股、涉資約1000萬元的「頂頭槌飛」亦未能穩獲一手(見表2)。

保薦人:不希望散戶分貨太多

出現此情况的關鍵原因在於《上市規則》第4章有關回撥機制部分規定,當國際配售部分需求較弱且認購不足額時,回撥機制受到限制,以保護散戶投資者不會被不公平地分配過多股份。不過,信誠證券聯席董事張智威表示,有關規則原意是保障市場,減低公開發售部分的投資者有被不公平地分配過多股份的風險,但也不排除有心人利用規則漏洞,當國際配售部分剛接近足額時(如逾0.9倍左右),就不再收訂單,以滿足條文的條件,可以不啟動回撥機制,容易造成「貨源歸邊」效果,不符散戶利益。

藥捷安康保薦行高層接受本報訪問時坦言,散戶未必完全了解公司的運作及發展情况並傾向於短期炒作,投資情緒易受到市場波動影響,令股價下行壓力加大。

因此,從發行人和投資銀行的角度而言,並不希望分配太多股份給散戶。藥捷安康的兩名聯席保薦人為中信証券及華泰國際。

分析:有心人可製造貨源歸邊

他續指出,現階段市場對IPO認購部分的需求量達到初訂份額的100倍或以上,即將公開發售比例最高回撥至五成的機制並不完全合理,因為機構投資者相較之下通常更具系統性、更穩定及着眼公司長遠發展。同時,投行在上市前期已花費大量時間,與了解公司、並願意長期支持的機構投資者交流,故不希望在IPO階段因回撥機制而減少對機構投資者的分配。

保薦人:業界歡迎降回撥比例

現時港交所(0388)原則上可對集資額超過100億元的大型新股,根據情况發出高比例回撥豁免。該名保薦行高層強調,港交所正就建議IPO回撥比例上限降至20%進行諮詢,業界對此表示歡迎並會持續關注相關機制如何調整。

此外,他又解釋,此前部分熱門消費概念股的散戶中籤率亦偏低,因此本次藥捷安康的情况並非個別案例。加上藥捷安康的發行規模相對較細,因此只關注「高超購倍數」並非一個非常合理的判斷指標。

[新股]

日報新聞-相關報道:

藍思科技通過上市聆訊 A股市值千億 (2025-06-24)

股權易高度集中 大戶或操弄股價 (2025-06-24)