經濟

港零售止跌摩通看好 九置逆市升近7%

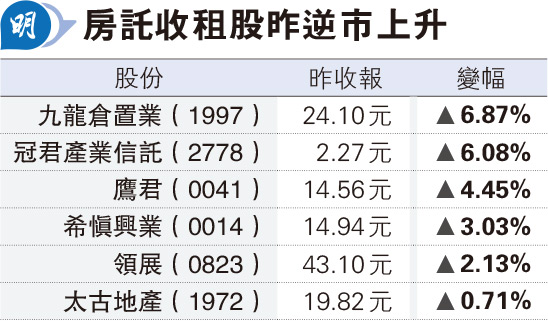

【明報專訊】本港5月零售終止連跌14個月,摩根大通認為香港零售走勢下半年或持續穩定,而作為非必需品零售市場指標的九倉置業(1997)有望短期內獲價值重估。該行大幅上調九置目標價六成至27.5元,並將投資評級「減持」調整至「增持」。九置昨股價逆市升近7%成最強藍籌,收報24.1元,成交2.5億元。其他零售收租及房託股亦普遍逆市上升。

大升目標價六成至27.5元

摩通發表報告指,香港零售走勢下半年或持續穩定,主要基於港元近期走弱、訪港遊客量可保持10%以上按年增長,以及港股帶來的財富效應。九置作為海港城和時代廣場的業主,零售走勢轉為穩定有助該公司短期內價值重估。同時,該行假設香港銀行同業拆息(HIBOR)從今年下半年開始穩定在2.5%,估計九置將受益於更低的融資成本,利息支出將減少25%;如果HIBOR長時間內保持在1%左右,可為九置帶來6%的盈利增長。

另外,摩通估計,九置2025財年基礎淨利潤將溫和按年增長0.9%,2025至2027財年實現2%的複合年增長率,每股股息在2024至2027財年間亦可實現2%至3%的複合年增長率。報告又提及,從資產淨值折讓、市淨率和市盈率來看,該股目前交易價格仍比歷史平均水平低1個標準差。摩通亦將領展(0823)目標價上調14%至49元,維持「增持」評級,主因是HIBOR維持在較低水平的時間比預期更長;必需品零售持續呈現穩定趨勢。

香港寫字樓市場方面,匯豐發表報告認為市場尚未到達轉捩點。不過,由於金融機構的租賃需求較預期強,該行將今年寫字樓租金跌幅預測由此前7%至10%,收窄至5%至7%。同時將收租股目標價平均上調11.8%,及2025至2027年核心盈利預測調高0.9%至6.9%。當中推薦「買入」太古地產(1972),目標價上調22%至23.70元;並給予置地(星:H78)和希慎(0014)「買入」評級,目標價亦分別提高18%及1%,至7.08美元及18.6元。

日報新聞-相關報道:

恒指挫151點 ATMXJ佔149點 (2025-07-04)

美團南非股東看淡拓巴西 威脅減持 (2025-07-04)