經濟

陳奕迅演唱會助攻 瑞銀看好澳門賭收

【明報專訊】瑞銀發表報告指出,由於市場對澳門娛樂的產品需求上升,加上將有強盛表演活動排期,因此對2025至26年的澳門博彩收入預測提高8%至14%,料今年全年賭收按年增長6%,藉此反映第二季的市場需求令人意外加速,並反映中美貿易糾紛,對市場需求無影響;明年賭收則受到衛星場結束影響,但是增長幅度仍達3%。

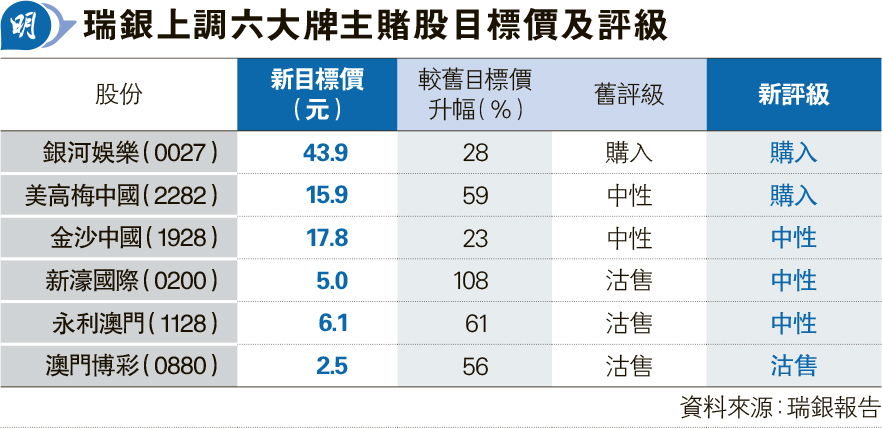

上調目標價 首選銀娛美高梅

該行亦同時將濠賭股目標價提高,當中給予金沙中國(1928)目標價升幅最小,也達到23%,新目標價為17.8元。瑞銀給予新濠國際(0200)目標價最大升幅,跟原目標價有1.08倍升幅,最新目標價為5元,各濠賭股目標價平均提高53%。該行更將美高梅中國(2282)的評級,由「中性」提升成「購入」,並一次過將新濠國際、永利澳門(1128)兩間公司的評級由「沽售」,提升成「中性」。在眾股份中,該行首選銀河娛樂(0027)及美高梅中國。

此外,該行亦將濠賭股的EBITDA(除息稅、折舊及攤銷前盈利)向上調整11%至22%。隨着衛星場結束,估計有助濠賭股的邊際利潤改善,並將競爭集中度穩定下來,亦因此預期有助驅動濠賭股明年的邊際利潤改善,預計明年的經調整EBITDA會按年增長7%,較原來預計按年增長2%為多。

料下半年賭收按年增7%

該行指出,雖然第二季為澳門的旅遊博彩業傳統淡季,但是由於流行演唱會帶動的效應,加上新項目如倫敦人名匯及澳門銀河嘉佩樂酒店推出,分別增加了1400間酒店客房及893個套房,令澳門酒店房間供應按年增加5%,同時珠海及橫琴推出更有利的簽注政策,致季內的旅客錄增長。這些因素有助驅動市場需求增加,令第二季度的表現需求較強。在連串活動排陣,例如陳奕迅將在澳門舉行演唱會等,瑞銀料下半年賭收按年增長7%,比第一季按年增長4%還要多。