經濟

上海商米盈收波動 螞蟻持股

【明報專訊】上海商米科技(下簡稱:商米)上月向港交所遞表擬來港上市,聯席保薦人包括德銀、中信証券及農銀國際。集團早於2021年便試圖於上交所掛牌,當時上交所就其科創屬性、產品智能化程度、毛利率等問題作出多輪詢問,及至2022年商米主動撤回上市申請,直至今年嘗試登陸本港。公司從事商業物聯網解決方案,提供各類型智能設備,涵蓋支付、會員管理、訂單履約、存貨控制及員工管理。集團盈收過去兩年較波動,但至少去年盈利迅速回升近八成,為上市計劃打下強心針。

撰文 旻晞

招股文件形容商米為全球領先的商業物聯網(BIoT)解決方案供應商,按去年收入,更是目前全球最大的安卓(Android)BIoT解決方案供應商,佔有10%市場份額。安卓BIoT解決方案,舉例說,大家在超市購物選擇自動結帳時,用紅外線辨識購買的貨物、連同收錢那台機器便是其中一類(智能台式設備);又例如閣下到餐廳用饍,結帳時服務人員手拿一部類似手機、可感應你的信用卡、八達通及其他流動支付程度完成支付同時,列印帳單的設備亦是一類(智能金融設備)。

智能金融設備銷售佔收入45%

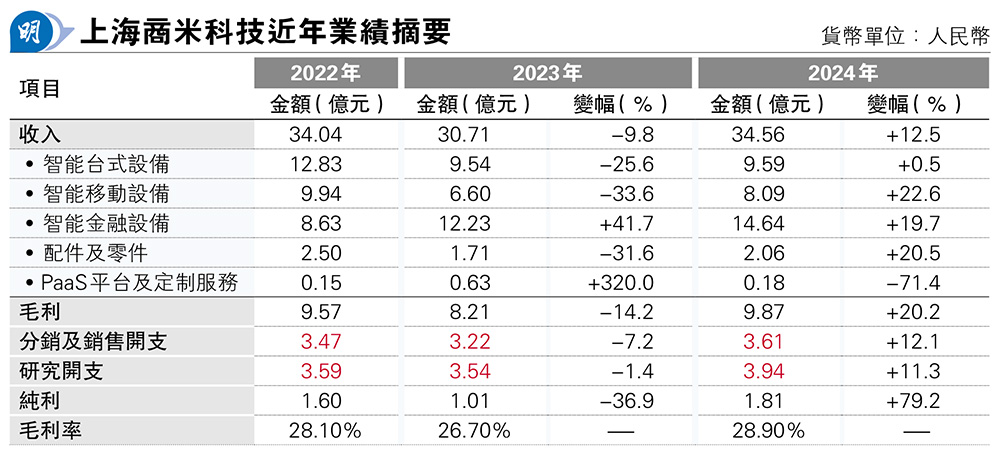

去年商米有99.6%收入都是來自銷售各類型智能設備,當中又以智能金融設備為最大收入來源(44.6%),亦為集團唯一產品能連續兩年保持收入增長的產品。事實上商米智慧硬體設備於過去3年合計銷量分別為311.2萬台、322.2萬台、380.3萬台。其中,金融設備銷量在過去兩年升勢明顯,銷量分別為129.5萬台、192.6萬台、243.3萬台;相對而言,台式設備銷量便連續兩年下跌,分別為61.9萬台、54.4萬台及49.8萬台。

除銷售設備,集團亦有小部分收入(0.5%)來自PaaS平台及定制服務,主要指由透過其自主開發的支持軟件產品或系統,就此向相關客戶收費;以及提供PaaS平台服務,按已連接的商米智能設備台數/商戶的交易金額向客戶收費。儘管作為服務收入,有關業務毛利率可高達51.1%,遠高於同期銷售智能設備的28.7%,但收入佔比太低,對左右毛利率高低影響不大。

根據灼識諮詢資料,商米已服務全球前50大食品及飲料企業中逾70%的企業。在內地亦已實現超過70%的餐飲百強品牌覆蓋率,以及超過60%的百強連鎖店覆蓋率,客戶包括小米(1810)、美團(3690)、古茗(1364)、三隻松鼠、盒馬及叮噹買菜等。同時集團亦早已拓展海外市場,按地域分佈,亞太、中東及非洲地區去年佔集團收入44.9%,僅次為美洲市場的34.3%,最後是歐洲的20.8%。

客戶集中度偏高 五大客佔收入41%

業績方面,商米於2023年各產品收入幾乎全面下跌(見表),商米解釋是因為有客戶於上一年度下了大筆訂單,外賣平台及餐飲客銷售額有所減少;同時美洲有客戶亦基於自身評估於2022年進行額外採購。總括而言商米意思是2023年不是做得差,是2022年生意太好,基數效應所致。不過,去年商米亦渡過不俗一年,收入已重返2022年水平,盈利亦因毛利率略有上升,以及利息收入及來自政府補助金額大增,因而分別較2023年及2022年分別升79%及13%。

盈利的波動,亦或與商米客戶集中度相對偏高有關。去年五大客戶佔商米收入達41.1%,最大客戶佔22%,某一大客戶的訂單變化足以令集團盈收出現明顯波動;再者,集團供應商集中度更高,去年五大供應商佔集團採購量的66.3%。集團於生產方面,主要透過數量有限的OEM及ODM製造其硬件,相關模式優點在集團能保持輕資產,減少資本開支;但缺點自然未能掌握旗下產品的生產工藝及技術,上交所當年便曾對商米的科技屬性提出疑問。

獲美團小米深創投做股東

另過去兩年集團貿易及其他應收款持續急升,分別按年升35%及45%,去年底達15.73億元;過去3年貿易應收款項周轉天數分別為36天、62天及89天,亦是持續增加,未來現金周轉期會否再惡化值得關注。但經營現金流方面保持淨流入,截至今年4月底集團手頭現金有18.5億元(人民幣,下同);同期銀行借貸11.9億元,財政未見即時風險,去年更宣派股息1.51億元,相當闊綽。

商米為同股不同權企業,每1股A股應對10票;每1股B股應對1票。創辦人林喆持有商米100%的A類股27.38%和15.78%的B類普通股,擁有79.04%的投票權。其他B類股東方面,螞蟻集團持股達37.56%為最大單一股東,其次為美團的11.29%及小米的10.72%;深圳市國資委有份參股的深創投集團持有9.48%,股東知名度相當高。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)