經濟

星洲樓價升勢放緩 全年料溫和升

【明報專訊】受經濟前景不確定影響,新加坡第二季樓價升勢進一步放緩,次季整體私人住宅價格按季升幅收窄至0.5%。有分析指出,環球貿易局勢及經濟前景不明朗,加上新供應較少,影響買家入市意欲,未來數月獅城樓市交投或受壓;但預料市中心區域交投增加,有望帶動今年全年私人住宅價格錄溫和升幅。

自新加坡政府於2023年推出一系列措施為熾熱的樓市降溫後,當地私樓樓價升勢開始放緩,2024年隨着按揭利率上升的影響逐步浮現,去年當地私人住宅價格按年升幅放緩至3.9%,2023年的按年升幅則為6.8%。今年第二季私樓樓價升幅續放緩,根據新加坡市區重建局(URA)公布的數據顯示,過去3個季度私樓樓價升幅持續收窄,去年第四季整體私人住宅價格指數按季升2.3%,今年首季按季升幅收窄至0.8%,至今年次季當地整體私人住宅價格指數按季升幅進一步放緩至0.5%。至於兩大類型私宅的價格表現,今年第二季有地私宅價格指數按季升幅略為擴大,期內按季微升0.7%,今年首季按季微升0.4%,而非有地私宅價格指數今年次季按季升幅則由首季的按季升1%,放緩至按季微升0.5%。

上季私樓交投量按季跌四成

上季整體非有地私宅價格升幅放緩,主要受到其他中央區(RCR)非有地私宅價格下跌拖累,期內其他中央區非有地私人住宅價格指數由升轉跌,錄1.1%按季跌幅,今年首季則錄1.7%按季升幅;期內核心中央區(CCR)及中央區以外(OCR)的非有地私宅價格升幅均略為擴大,今年第二季中央區以外私宅價格指數升幅,由首季的按季升0.3%,稍擴大至按季升0.9%,同期核心中央區非有地私宅價格指數升幅更由首季的按季升0.8%,擴大至按季升2.3%。

樓市成交量方面,據URA的數據,按截至今年6月中的初步數字,新加坡次季私人住宅整體成交量約為4340宗,較今年第一季的7261宗減少約四成。再參考URA最近公布的非有地私宅預估成交數字,不包括執行共管公寓(EC)下,6月份一手市場售出的非有地私宅單位數目約272伙,較5月份的312伙,約減少12.8%。當地業界人士指出,6月非有地私人住宅一手成交減少,除受到6月為當地學校假期不少民眾外遊,樓市處傳統淡季的影響外,期內新盤供應亦不足,買家選擇有限,加上經濟前景不明朗,減低入市意欲,影響樓市成交,但預期下半年將有數個中型至大型的新盤推售,市場選擇增加,有望提振買家興趣。

買家目標由邊陲轉向市中心

供應方面,新加坡市區重建局指出,政府為滿足住屋需求,以及保持樓市穩定,今年下半年政府售地計劃會持續提供私宅地段供招標,逾4700個單位會通過正選地段推出,使今年全年私宅供應量達到近1萬個單位,較2021年至2023年間的年均正選供應量增約五成。

大亨房地產網站(MOGUL.sg)最近發表的報告指出,未來數月全球貿易局勢或續趨緊張,當地經濟增長或放緩,再加上當地就業市場或轉差等風險因素,將令買家入市態度更為審慎,對價格更為敏感,影響樓市交投,估計今年包括一手及二手的整體私人住宅成交量約介乎2萬至2.1萬宗,低於2024年的近2.2萬宗成交,而由於近年樓價升幅放緩,導致核心中央區與其他中央區樓價之間的差距收窄,部分買家的置業目標由市區邊陲轉向市中心區域,樓價相對較高的市中心私宅成交量有望增加下,或會推升今年整體私人住宅均價,故預期今年全年整體新加坡私人住宅價格指數有望錄4%至5%升幅。

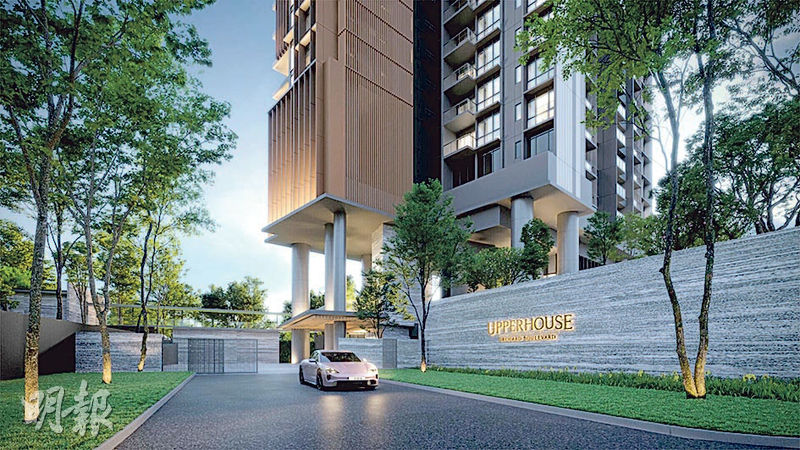

理論上,市區樓價相對強韌,市區新盤往往能吸引潛在買家入市。近年不乏位處優質地段的新加坡樓盤應市,如位於新加坡第10區的傲杰嘉苑(Upperhouse at Orchard Boulevard)。該項目由華業集團(UOL)及Singapore Land Group聯合發展,樓高35層合共提供301伙,設一房加書房、兩房、兩房加書房、3房及4房等戶型選擇,單位面積介乎474至2056平方呎,售價約由151.1萬新加坡元起。

[劉敬華 環球樓市]