經濟

紫金黃金基投陣容星光熠熠

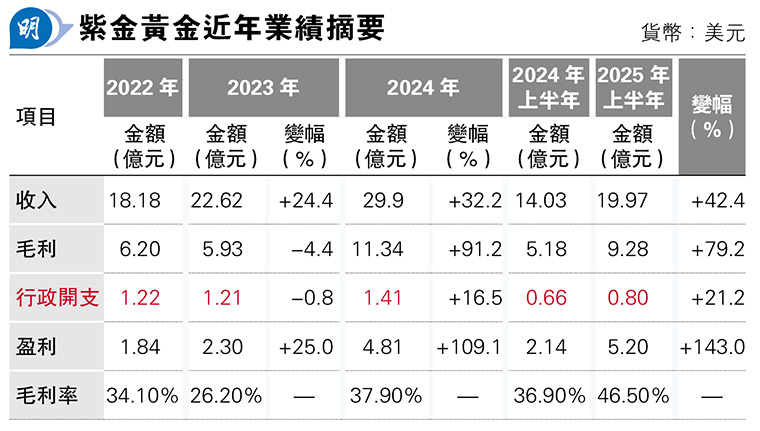

【明報專訊】繼寧德時代(3750)後,今年本港IPO市場另一重頭戲、由紫金礦業(2899)分拆的紫金黃金(2259、下簡稱「紫金」)上周五開始招股,集資249.8億元,為今年第二大集資額IPO。要集巨資,自有賣點。因應地緣政治,加上資金年初有從美元資產外尋求出路,令市場對黃金需求驟增,推動國際金價今年續創紀錄新高,賣金的紫金亦自然水漲船高,今年上半年盈利便急升1.4倍。既得天時地利,亦見人和。

撰文 旻晞

紫金是次發售3.49億股,佔股本13.3%,聯合保薦人包括摩根士丹利及中信証券。形容紫金有人和,皆因是次招股,紫金共覓得29名基石投資者捧場參與認購,認購股份已佔發售股份一半,何况一部分股份(1745萬股或發售股份5%)亦已為紫金礦業股東作為預留認購股份(屬國際配售部分)。供應較緊張下,為上市後股價提供有力支持。

街貨量不多 股價添支持

更重要不只是「量」,基石投資的「明星陣容」亦為近年本港IPO市場所罕見。指的是不少全球知名基金都有參與,包括貝萊德、富達、景順、施羅德及未來資產等,可見紫金對長線基金亦有其吸引之處。

上周五紫金首日招股,公開發售部分暫獲261億元孖展認購,超購9.5倍;而市場消息指其國際配售部分已獲足額認購。

從紫金礦業分拆出來的紫金,其與母公司在業務的分別,簡單說便是紫金主打中國以外的金礦開採。

而母公司紫金礦業在全球17個國家擁有超過30個大型的礦業項目,涵蓋金、銅、 鋰、鋅等金屬,金礦主要以內地為主。目前紫金與母公司仍有緊密的業務往來。事實上,紫金礦業既是紫金母企,亦是最大客戶及主要供應商之一。如去年,紫金應付紫金礦業的款項淨額便達6.43億美元。紫金上市後仍為紫金礦業附屬公司、母公司持股86.7%權益。

近20年,紫金通過多種收購交易形式,收購了包括南美洲、大洋洲、中亞和非洲在內的全球各個地區的高潛力礦山資產。截至今年6月底,集團於上述地區持有8座黃金礦山的權益,包括吉爾吉斯坦的左岸金礦、塔吉克斯坦的吉勞、塔羅金礦、位於澳洲的諾頓金田金礦、位於巴布亞新幾內亞的波格拉金礦、位於圭亞那的奧羅拉金礦、蘇里南的羅斯貝爾金礦;加納的阿基姆金礦及哥倫比亞的武里蒂卡金礦。

收購成本較低 黃金開採成本具優勢

除波格拉金礦是間接持有24.5%權益外,其餘金礦持股權益均逾六成。礦山的總礦產資源量估計約為11.762億噸,平均金品位為每噸1.5克,金屬礦產資源量為1768.4噸。當中,於2020年收購的武里蒂卡金礦,是全球超高品位大型金礦,亦是哥倫比亞首座大型現代化地下礦山。該礦山年限至2039年,截至今年6月底,總礦產資源量為5010萬噸,平均品位高達每噸7.2克。截至去年底及2024年紫金的黃金儲量及黃金產量綜合計算分別位居全球第九及第十一。

按黃金資源計,從2019年到2024年,集團所收購礦山的平均收購成本約為每盎司61.3美元,而同期業內平均收購成本約為每盎司92.9美元,較其收購成本高52%。

除收購成本較低外,其黃金開採成本亦有一定優勢,去年紫金的黃金AISC(總維持成本,為衡量黃金生產成本的重要指標)為每盎司1458美元。根據弗若斯特沙利文的資料,其AISC位居以2024年黃金產量計的全球前十五大黃金開採公司第六低。

上半年各礦山銷售均價大升41%

近年世界各地的新興國家一直在持續購買黃金。儘管如此,根據弗若斯特沙利文的資料,截至去年底,新興國家(非OECD國家)央行持有黃金佔資產儲備的比例為8.9%,明顯低於發達國家(OECD成員國)的平均水平25.2%。弗若斯特沙利文報告指出,這突顯了新興國家增加黃金戰略儲備的重大潛力,需求既持續,對金價帶來支持,亦為紫金銷售帶來保證。今年上半年,紫金各礦山的銷售平均售價為3085美元,按年大升41%,相較2022年的1020美元,更是急升兩倍,正反映國際金價的升勢。

紫金主要收入自然是銷售黃金,往績期間銷售黃金收入佔總收入保持於95%或以上,至於餘下收入主要是銷售白銀及銅等其他有色金屬及機械設備租賃所得租金收入。2022年至2024年其黃金產量的複合年增長率達到21.4%,增長速度比其他大型公司快,淨利潤的複合年增長率為61.9%。

是次來港集資,約33%淨額用來支付收購哈薩克斯坦Raygorodok金礦的代價,另外50.1%則用於未來5年現有礦山的升級及建設項目等。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)