經濟

晶晨半導體SoC具領先地位

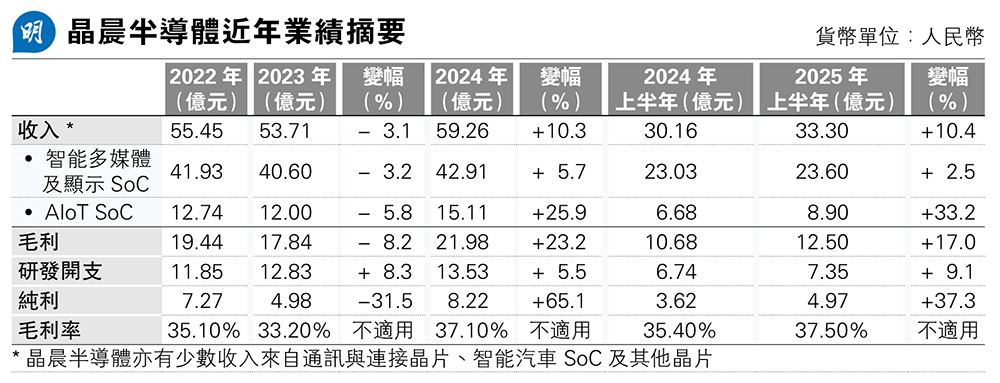

【明報專訊】半導體股可是今年港股其中一個焦點,中芯國際(0981)、華虹半導體(1047)兩家港股半導體雙雄,年初至今股價分別累升1.4倍及2.78倍,大幅跑贏同期恒指的31%。你仍未上車?或者機會來了,A股科創板公司晶晨半導體(滬:6880099、下簡稱:晶晨)上月向港交所遞表,公司主要從事SoC(單晶片系統、System on a Chip)產銷,包括各類型的智能多媒體SoC主控晶片、AIoT SoC主控晶片、通訊與連接晶片、智能汽車SoC晶片等。支撐相關行業增長的動力便是各式各樣的智能終端、物聯網。

撰文 旻晞

晶晨是次來港招股,中金及海通國際為聯席保薦人。相對中芯及華虹H股,晶晨年初以來升幅相對「失色」,但其實累計升幅亦達56%。截至上周五公司市值達492億元,論規模當然亦遠不及中芯的6203億元,亦不及華虹的1417億元,惟在半導體產業鏈當中,晶晨於SoC亦有其行業地位。根據弗若斯特沙利文報告,按2024年的相關收入計,晶晨在專注於智能終端SoC晶片的廠商中位列全球第四,在家庭智能終端SoC晶片領域位列中國大陸第一、全球第二。其核心產品應用於多種應用場景,包括智能家居、商業教育、智能汽車及個人移動設備。

市值492億 遠小於中芯華虹

按研究,全球智能設備SoC市場從2020年的419億美元增加至2024年的657億美元,2020年至2024年的複合年增長率為11.9%。預期於2029年前,規模將進一步增加至1314億美元,2024年至2029年的複合年增長率為14.9%。

去年海外市場佔收入逾九成

截至今年6月底,晶晨的晶片累計出貨量超過10億顆。根據弗若斯特沙利文提供的資料,去年全球每3台智能機頂盒即搭載一顆晶晨的智能機頂盒晶片,每5台智能電視即搭載一顆晶晨智能電視晶片。而集團目前主要市場在海外,往績期間,中國內地以外地區收入佔集團總收入逾八成以上,去年全年更達91.4%。

晶晨是無晶圓半導體公司,即其營運模式是專注於智能多媒體及顯示、AIoT SoC等設計、研發,並委聘第三方供應商進行產品製造、測試及封裝、分銷及部分研發。至於銷售層面,晶晨採取直銷及分銷兩種模式。於往績紀錄期間,集團向全球電訊營運商、電視品牌商如小米(1810)、創維(0751)、TCL(深:000100)、海信(0921)、海爾(滬:600690)及希沃),以及廣泛AIoT品牌商提供SoC。

留意供應商客戶有集中風險

上述結構可想而知,晶晨亦有供應商及客戶集中度偏高風險。如去年五大客戶佔集團總收入63%;供應商方面,主要包括晶圓廠、晶片封裝及測試服務提供商,去年五大供應商佔集團採購額88%。惟集團往績期間毛利率仍相對保持穩定。盈收方面,全球晶片行業呈周期波動,如2023年集團收入便按年倒退3%、兩主要SoC模組收入倒退,毛利率收窄,拖累純利跌三成,集團形容當年全球消費電子市場陷入低迷周期,集團收入表現已相對有韌性。

但是始終晶圓行業呈周期性、技術急速發展對行業營運風險不容忽視,如晶圓往績期間存貨水平對收入比持續於兩成以上,而2022年至今年上半年累積為存貨減值8.8億元。晶晨半導體初步招股文件指出,由於SoC行業趨勢快速變化及技術不斷進步,其SoC產品可能迅速過時;且晶圓製造使用的原材料面臨價格波動,這可能會影響其存貨的價值。若未能有效管理存貨,可能會面臨庫存過時風險增加、存貨價值下降,以及重大存貨跌價準備或撇銷。

是次晶圓來港集資,七成所得款項淨額將用於未來5年用於支持持續增長與提升公司的研發能力,專注於尖端晶片技術,另外約10%的淨額用於同期的全球客戶服務體系建設等。

(本網發表的文章若提出批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)