經濟

大行紛降美團目標價 野村指市佔遭蠶食

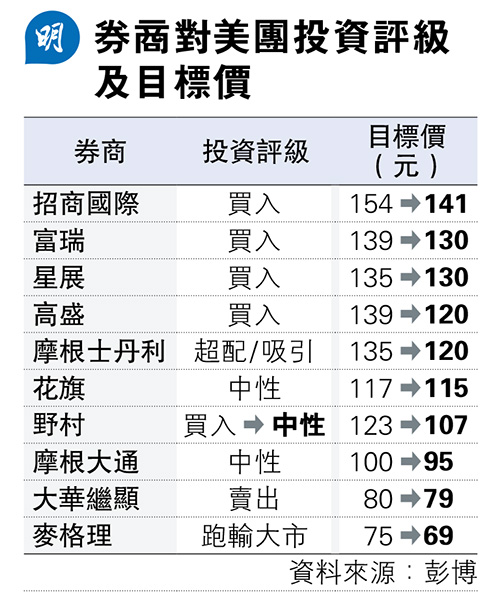

【明報專訊】美團(3690)第三季業績因「外賣大戰」由盈轉虧,引起各券商對其前景的重新評估(見表)。野村將美團投資評級降至「中性」,並下調目標價13%至107元,認為外賣市場的競爭已演變為持久戰,且美團市佔率正被主要競爭對手阿里巴巴(9988)蠶食。高盛指出,現在市場焦點很可能由外賣業務虧損是否見頂,轉向美團業務還剩下什麼樣的「護城河」。

美團上周五收市後公布季績,昨日股價表現跑輸大市,收市跌2.88%報99.55元,成交86.86億元。野村發表報告表示,儘管美團在外賣業務未來不太可能再出現如第三季般的高調投資,但阿里與美團的在交易總額上的相對市場份額已由30%比70%,顯着拉近至40%比60%。在此基礎上,阿里或會將戰略重心轉向高單價和高端客戶,這正是美團最為珍視的客群。因此,美團為今年第三季和第四季分別追加10億元人民幣,向美團會員提供新福利,以提高用戶忠誠度。

高盛:股價已反映市佔降 維持「買入」

另一方面,高盛指出明年首季因農曆新年等季節因素,美團外賣業務的單位經濟效益(UE)有望回升。同時,該行重新調整情景分析框架,因認為市場焦點很可能從外賣業務虧損是否見頂,轉向美團業務剩下的「護城河」、外賣單位經濟效益受壓的持續時間、市場競爭對到店、酒店及旅遊業務(IHT)影響及Keeta的投資水平。

高盛下調美團目標價14%至120元,主要由於外賣業務的每筆訂單所能賺取的息稅前利潤(EBIT)的預測從原先的0.8元人民幣,下調至0.7元人民幣;及修訂IHT的預期市盈率從18倍降至14倍。儘管外賣競爭可能導致長期市場格局更加分散,但該行認為美團股價已經反映了其市場份額下降、每單利潤減少,以及IHT增長放緩的預期,故仍維持「買入」評級。

日報新聞-相關報道:

恒指升破兩萬六關 蘋果概念股當炒 (2025-12-02)